1: 2019/10/20(日) 02:36:58.68 ID:CAP_USER

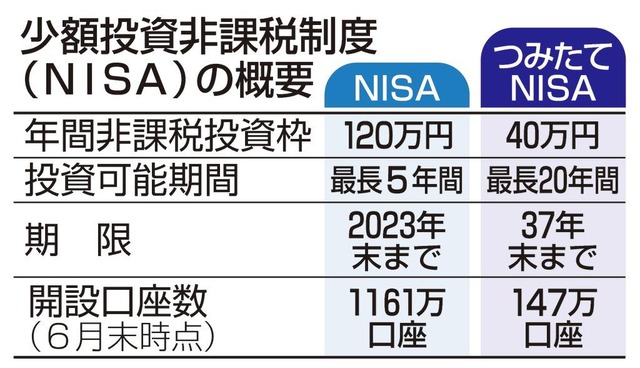

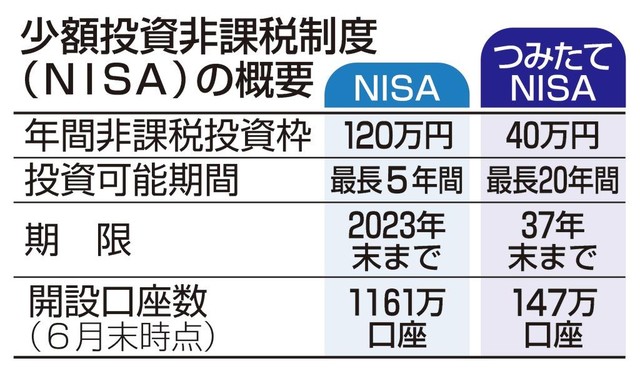

政府、与党は16日、期限付きで導入された少額投資非課税制度(NISA)について、恒久化を見送る方針を固めた。恒久化は金融庁や証券業界が求めていたが、現行制度は富裕層への優遇だとの指摘もあり、認めるのは難しいと判断した。

一方、廃止すれば株価に悪影響を与える恐れもあるため、制度設計を見直した上で時限措置で存続させる方法を模索する。若年層など幅広い世代に資産形成を促すために創設された長期積立枠「つみたてNISA」は期限の延長を議論する。

金融庁と財務省が詳細を詰めた上で、与党の税制調査会で検討し、年末にまとめる2020年度の税制改正大綱に反映させる見通しだ。

14年に創設されたNISAは株式や投資信託の売却益などが非課税になるのが利点で、年120万円を上限に5年間まで投資できる。今年6月末時点で1161万口座が開設され、一定の支持を集めるが、利用者は裕福な高齢層が多く、短期売買に使われているとの指摘もある。

つみたてNISAは18年に導入され、投資枠が年40万円で投資期間は20年間だ。開設口座数は147万にとどまるが、若年層にも浸透し、長期的な資産形成の手段として評価されている。ただ、新たに投資できるのが37年末までで、今年から始めると19年間、来年からだと18年間と投資期間が短くなる問題があり、期限を延長して20年間の投資期間を確保するかどうかを検討する。

http://www.sankeibiz.jp/macro/news/191017/mca1910170500001-n1.htm

http://egg.5ch.net/test/read.cgi/bizplus/1571506618/

2: 2019/10/20(日) 02:52:49.25 ID:ldqUYzLm

NISA自体、値上がりすれば税金は掛からなくていいが、値下がりしたら、損失を

通算できず、値洗いされちゃうから、得なものとは言い切れねーよ。

70: 2019/10/20(日) 10:34:47.96 ID:yr+b2i+Q

>>2

だから長期投資が前提

72: 2019/10/20(日) 10:42:36.02 ID:ltQ7TP6V

>>70

要は長期間、口座から金を引き出さないでくれっていう話か

実は資金集めのネタでしかないわけだ

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

5: 2019/10/20(日) 02:58:21.42 ID:11/vTd9t

NISAみたいな少額だと金持ち優遇でもなんでもないだろ。そもそも金持ちだと株式の利益が非課税な国の居住者になるしね。

貧乏人の冷遇としか思えない。

7: 2019/10/20(日) 03:15:11.93 ID:U5sA2Sb+

庶民の貯蓄率が下がりすぎて、貯蓄から投資へとか言ってられなくなったかw

8: 2019/10/20(日) 03:18:25.43 ID:51NYIqpf

つみたてNISAが恒久化すれば庶民には十分なんだよな

NISAは贅沢品になってしまった

でも自由があるのは圧倒的にNISAだよなぁ

11: 2019/10/20(日) 03:28:54.14 ID:51NYIqpf

ほんとそれ

損益通算できないと死ぬほどウザい

課税一律10%でええやんけ

12: 2019/10/20(日) 03:29:01.17 ID:GWaDmmn8

これ口座作ろうとしたら

マイナンバー必要って言われたわ

もちろんお断りwwwww

14: 2019/10/20(日) 03:52:45.40 ID:PdGlEBon

譲渡益課税や配当金の税金を20%から10%に引き下げろ。

そして将来は「0%」にしろ。

13: 2019/10/20(日) 03:50:43.80 ID:51uoko80

富裕層?

120万じゃ貧乏人でも売り買いしたらあっという間なんだよなぁ

1200万ならまぁ使える

36: 2019/10/20(日) 08:10:38.35 ID:CTWoqNCO

>>13

それそれ

17: 2019/10/20(日) 04:03:59.74 ID:PdGlEBon

簡素化しろ。

一般口座の株売買は禁止し、すべて特定口座に一本化しろ。

源泉有りとか申告分離課税とかややこしい、どっちかだけにしろ。

株、JREIT、FX、仮想通貨、その他で確定申告の違いも無くし統一しろ。

そして株、JREIT、FX、仮想通貨、その他で損が出た場合、すべて損益を合算させて3年の損失繰り越しを認めろ。。

とにかく所得にあれこれ例外を認めて、スパゲティのようにややこしくこんがらがった税の仕組みを、単純化させて一本化しろ。

事務手続きの簡素化!

23: 2019/10/20(日) 06:49:10.12 ID:9XjNSiyU

>>1

120万程度で富裕層優遇って日本人はどれだけ貧乏なんだよ

枠が小さすぎて使えないぞこんなもん

24: 2019/10/20(日) 07:06:11.10 ID:/2Nlr/wC

いま一口100万越えがごろごろしてるのに120万までだから元々使えん

それなら積みニーの枠を増やした方がインデックス中心に買われてくから

買い支えと個人資産の分散リスクも兼ねるからそっちの方がいい

27: 2019/10/20(日) 07:26:19.24 ID:e44JJhGq

そろそろ株価の維持、上昇傾向が難しくなってきたって事かな?

29: 2019/10/20(日) 07:37:39.46 ID:QEhjiFD5

まあNISAの新規枠停止までまだ3年以上あるからね

それまでに議論すればいいだろう

そもそもNISAは比較的中金持ち向けだし、復興税やガソリン税等の見直しも含めてじっくり決めればいいだろうね

32: 2019/10/20(日) 07:59:07.62 ID:9qHNrpe/

年間120万円のカス枠でどこが富裕層なのか

小一時間問い詰めたい

43: 2019/10/20(日) 08:37:23.11 ID:s4vJe2iV

システム改修に莫大な金がかかってんだよなー

思いつきで細々した政策をやるから無駄が多い

44: 2019/10/20(日) 08:43:22.96 ID:YgqAbPYd

まあ積立の枠もうちょっと増やしてそっちは20年なり25年行けるようにすべきだな。

5年ニーサはIPOか一か八かのギャンブルにしか使えん

47: 2019/10/20(日) 08:50:51.98 ID:mmKWeW5w

機関投資家の為の雑魚集め

52: 2019/10/20(日) 09:26:11.10 ID:EvgzXVYk

この問題は、国会で、アーダコーダとトコトンやってほしいい。

53: 2019/10/20(日) 09:40:35.72 ID:SBDX4QSD

iDeCoみたいにやれば確実に得になるのと違って、勝てなきゃ意味ない制度だしな。

素人でも勝ちやすくなるわけじゃなく、ちゃんと利益を出せる玄人の小遣い稼ぎでしかない。

55: 2019/10/20(日) 09:54:51.38 ID:XwKGcxdq

たった年120万ぽっちとか俺みたいな極貧層向けだろ

富裕層のジジババが得するってんじゃなくて

頭の回るジジババが富裕層だったってだけの話だろ

59: 2019/10/20(日) 10:10:37.48 ID:9ko7hPfA

>>55

だよなぁ。

富裕層批判というなら一億以上の株や資産を持ってる奴に課税するようにしろよって感じ。

56: 2019/10/20(日) 09:59:17.02 ID:KEBDAd/t

国民の金融知識向上に貢献した良い制度

61: 2019/10/20(日) 10:12:16.48 ID:CsPnxp+a

なんでNISAが富裕層優遇やねん

貧乏人にはありがたい仕様だけど

120万円の枠なんて何回か株取引したらすぐ消滅しちゃうし

69: 2019/10/20(日) 10:34:41.76 ID:SBDX4QSD

せめて課税口座に移管するときに時価じゃなくて本当の取得価額を選べるようになっていたらいいのに。

78: 2019/10/20(日) 11:18:35.23 ID:CB83J2tY0

120万円5年は廃止で、40万20年の積立NISAは続けようぜ

年利5%ならちょうど800万円が2000万円ぐらいになるし

80: 2019/10/20(日) 11:25:47.80 ID:9QHcKo8C

>>78

その年利5%がむずいんやけど

86: 2019/10/20(日) 11:59:23.04 ID:o86Kd5MB

>>80

米株インデックスに20年積立放置で余裕だよ

87: 2019/10/20(日) 12:11:42.48 ID:0Pblr/Oq

>>86

なお為替リスク、変動リスクは考えないものとする

普通の人は途中で半分になって売り飛ばすだろうな

株式100%は机上の空論か、鋼のメンタル持ってる人じゃないと無理ぽ

79: 2019/10/20(日) 11:21:24.93 ID:sWkAOILq

積立はきりがいいから上限48万にしてほしかった。

82: 2019/10/20(日) 11:27:06.67 ID:kDxNw/Sw

>>79

どうせなら60万円がいい

毎月5万円でもいいし、毎月4万円でボーナス月は6万円追加なら分かりやすい

83: 2019/10/20(日) 11:28:13.29 ID:OXSnZNP4

>>79

確かになぜ12の倍数にしなかったのか?と思う。

90: 2019/10/20(日) 12:38:18.84 ID:1O+TPOHu

ニーサやってないな

普通の株投資とイデコはなんとなくやってる

99: 2019/10/20(日) 13:49:57.10 ID:jJu3QDSv

>利用者は裕福な高齢層が多く、短期売買に使われているとの指摘もある。

年齢制限入れればいいだけだろ、制度そのものをつぶしてどうする

96: 2019/10/20(日) 13:27:32.35 ID:LrmJf9il

年120万の投資すら出来ない連中が貧民層なのであって決して富裕層対象ではないよな。

月給20万の奴こそ、月1万だけでも資産形成すべきなのに出来ない理由探して無駄遣いするんだよ。

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

下に合わせてはいけないと思うんだけどな

譲渡益と配当に20%しか税金がかからないことの方が余程優遇だと思うがね

NISAなんてそれこそ収入低い人の方が恩恵大きいよ

たった120万円で富裕層優遇も何もないだろう

富裕層なんてどう頑張っても引きずり下ろせないから

頑張れば底辺に引きずり込めそうな層の足を引っ張る

ふるさと納税に比べたら全然大したことないんだけどな・・・

結局5年以内に利益出さないといけないのと5年経過後通常口座に移すと、購入時でなく移管時の株価からの利益で税金計算されるせいで使いにくいわ。

俺のニーサが億になりますように

貧乏人に近い層を優遇した制度なのに、更に下を見ろってか。

日本が行き詰まるはずだわ

資産形成手段のひとつに対して120万程度すら金持ち専用ってこの国ヤバイだろ。

財布の中に入れとく金とは扱いが全く違うんだぞ。流石にちょっと下を見過ぎ。

大体優遇って、言うけど使ってない奴には関係ないじゃん。NISA恒久化してくれって。

一般人が金持ちになろうとする制度なのにな。(それでもわずかな金額)

平民の足の引っ張り合いですな。

5年分の枠でもファストリ100株も買えん。しょーもない。

たかが40万円程度。何が富裕層優遇だっつの。

こんな自己資産もできない層にはどんな生活にまつわる援助しても無意味だろ。