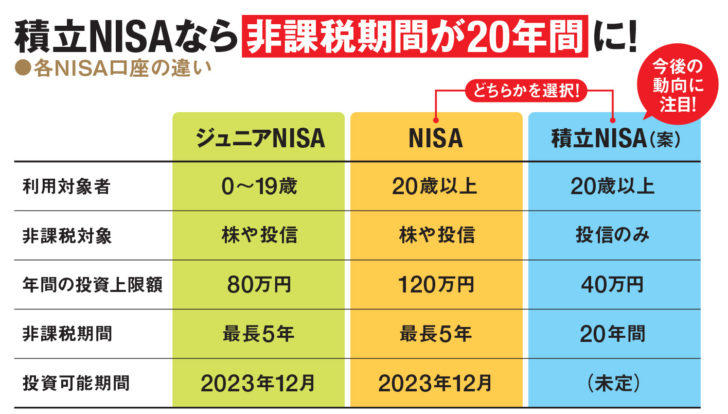

今日(10月2日)から「つみたてNISA」の申し込みが始まるぞ。おまいら普通のNISAから切り替えるんか?

1: 2017/10/01(日) 20:58:05.18 ID:CAP_USER.net

1: 2017/10/01(日) 20:58:05.18 ID:CAP_USER.net2018年1月に始まる積み立て型の少額投資非課税制度(つみたてNISA)の口座開設受け付けが2日から本格的に始まる。長期運用で資産形成をしやすくしたのが特徴で、証券会社など金融各社は若年層を中心に新規の顧客層の呼び込みを期待する。

つみたてNISAは年40万円を上限に、20年間は売却益や分配金に税金がかからない。毎月一定額を対象商品に投資する「長期分散投資」の仕組みを取り入れ、若年層を中心に長期…

https://www.nikkei.com/article/DGXMZO21760430R01C17A0NN1000/

http://anago.2ch.sc/test/read.cgi/bizplus/1506859085/

12: 2017/10/01(日) 21:48:59.69 ID:RZ4C2YEC.net

現行NISAがなくなったらこっちにするにしても、現行NISAとどっちがいいんだろ?

2: 2017/10/01(日) 21:00:48.64 ID:0fzxKh2D.net

くだらん

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

3: 2017/10/01(日) 21:08:41.82 ID:nAhjFloI.net

つみたてってひらがなで書くなよ

イチゴみたいじゃんか

5: 2017/10/01(日) 21:16:16.48 ID:Rc3iYYzp.net

運用報酬毎年抜かれる投資信託しか対象にならないのではつまらない

9: 2017/10/01(日) 21:37:33.61 ID:HNrq5PUt.net

>>5

無報酬で運用をさせるつもりなのか(困惑)

無報酬で運用をさせるつもりなのか(困惑)

6: 2017/10/01(日) 21:19:05.29 ID:CK7Qopvx.net

>>5

他の毎月分配型投資信託を回転売買させるような証券会社、銀行が多い中、 低コストな信託報酬を誇るインデックスファンド、バランスファンド揃い踏みだから、相当良いぞ

金融庁の本気っぷりが判る

23: 2017/10/01(日) 23:35:36.73 ID:O4R0zUAl.net

>>6

工作員w

工作員w

8: 2017/10/01(日) 21:25:24.10 ID:NwQxvorV.net

おれもわりと期待なんだか、既に401kしてるし更に積立て系増やすのもなーって気がしてる

10: 2017/10/01(日) 21:46:15.24 ID:TKPMWgRI.net

ニーサで利益を上げられるような長期投資の達人だったらニーサみたいな少額投資はバカらしく感じるという矛盾。

ニーサの関連団体で甘い汁を吸ってる官僚どもは今日も元気かな?

11: 2017/10/01(日) 21:46:50.02 ID:OX4CHi8l.net

(年40万円*105%)*20年?

13: 2017/10/01(日) 21:58:20.50 ID:SMqOK+z6.net

んー特別な魅力は感じない。

こんな金額で排除される税金なんてしれてるし、手続きが面倒なだけだな。

手元に入る金の40万分の税金が排除されるならいいけどな。

22: 2017/10/01(日) 23:34:45.57 ID:qVkZazBr.net

>>13

分配金の2割引がなくなるから、長期だとデカイと思う。

分配金の2割引がなくなるから、長期だとデカイと思う。

26: 2017/10/02(月) 00:24:08.37 ID:wy4o8lcz.net

>>22

ほとんど分配金なんてでないインデックス投信だから

ほとんど分配金なんてでないインデックス投信だから

14: 2017/10/01(日) 21:59:53.58 ID:ZuewvrB6.net

消費税増税したいのに、何故貯蓄出来る富裕層を減額するの?

役人のお花畑理論はやめてほしい

15: 2017/10/01(日) 22:05:44.70 ID:6meYZKy6.net

>>14

富裕層がこんな額気にするわけねーだろ、馬鹿か

富裕層がこんな額気にするわけねーだろ、馬鹿か

18: 2017/10/01(日) 22:25:03.53 ID:ZuewvrB6.net

>>15

日本の貯蓄無し世帯は34%

3人に1人は貯蓄できないのに、なんで減税するの?

格差が広がるよね?

17: 2017/10/01(日) 22:16:18.80 ID:aiguq1hP.net

債券型の投資信託は今の所無いようだけど、今後も無いの?

19: 2017/10/01(日) 22:50:08.47 ID:XrDu+u9w.net

たったの40万円で何が出来るんや(笑)

27: 2017/10/02(月) 01:02:00.90 ID:Pkt8qEk1.net

普通のnisaの方がいいだろ

20: 2017/10/01(日) 23:11:01.06 ID:1bHmPRAa.net

NISA増枠マダー?

32: 2017/10/02(月) 02:54:35.07 ID:o2aHTaDF.net

ドル平均コストで運用するのが最強そうだね

29: 2017/10/02(月) 01:10:31.24 ID:3CxWSwI5.net

なぜ積み立て用なのに12の倍数じゃないんだ

バカだろ、年48万にしろよ

30: 2017/10/02(月) 01:13:08.74 ID:ysenqBJ/.net

普通は12で割れる金額だわな

政府「色々検討したが積立NISAは年40万円、期間20年で最終調整に入ろうと思うぞ。」

政府「おまいらが文句ばっかいうから新しく積立NISA(上限60万10年)制度を作ってやったぞ。今のNISAとどっちか選べ。」

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (17)

現行NISAと両方使えるようにするか

年の上限を1000万にしてほしい

年1000万も投資できる金あるなら普通に税金払えよ

投資信託なんかくだらん

男なら自分で個別銘柄買ってポートフォリオ組むよ

通常のNISAと併用できない時点で終わってる。

これなら現行のNISA枠を年間200万にして期間10年に

してもらった方がいい(*^-^*)

俺はこれにするわ

ソフトバンクも含めた高利回り社債とつみたてNISA

これで勝てる!

期限つけるのやめろよwwwwwwwwwwwwwwwwwwwww

期限付きだし金額もみみっちい。

使えるものは使うべきだからNISAやってるが、官僚の本気度は一切感じられない。

これから運用する時間だけはある若者を優遇するための制度なんだから、

枠200万にしても若者層は使い切れないやつが大半で意味が無いやろ。そんなのしたら結局は老人優遇の制度になってしまう。

こういう制度をマクロ的な視点じゃなくて、自分の個人的な感覚でしか語れない奴らばっかり

NISAとIDeCOでいいんじゃないかなあ。

まあ損する制度じゃないし、自分にあってると思う人は活用すべきだと思うけど。

システムは単純であるべき。

だんだん携帯のプランみたいになってきたな

NISA、ジュニアNISA、積立NISA

次は何NISA?

老害NISA

これも子供用かな

現行のNISAを200万以上にして、期間も限定しなけりゃ文句無いわボケ

積立で定期預金してるような人がターゲットだろうな

そもそもNISAは投資やってない人間の貯蓄を呼び込むのが仕事だし元々投資にやってる人間には魅力あるものは出てこんわな

二言目にはドル平均コストが最強とか言う脳無しがいるな