厚生労働省「iDeCoの加入手続きをネットだけで完結出来るようにしてやんぞ。喜べ!」

1: 2019/06/29(土) 21:58:05.43 ID:CAP_USER

1: 2019/06/29(土) 21:58:05.43 ID:CAP_USER厚生労働省は、2021年度にも個人型確定拠出年金(イデコ)の加入手続きをインターネットで完結できるようにする。公的年金の補完役として重要性が高まっており、加入の妨げをなるべく取り払う。イデコは7月1日から銀行での販売規制も緩和される。

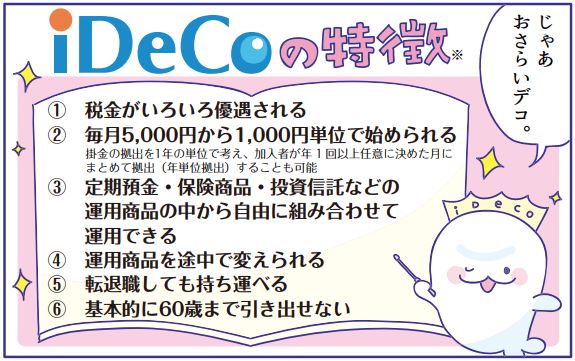

イデコは個人が老後に備えて積み立てる私的年金の一つ。毎月一定額を払い込み、預金や投資信託などで運用する。掛け金が全額所得控除となり税負担を抑えることができ、運用益…

https://www.nikkei.com/article/DGXMZO46771870Z20C19A6EA5000/

http://egg.5ch.net/test/read.cgi/bizplus/1561813085/

銀行証券保険屋から激烈営業受けないような一般人がやっても無意味。

職場に書類出したりと大変だったよ。

預金タイプは自営業者にはいいぞ。

-?% 整備済み品プライムセール

スポンサーリンク

他人に預金の管理させるくらいなら、自分で株かFXやる

安すぎ

ほんとそれ 月12000円しか入れられない

むしろ月5万までだろ

頑張って2千万貯めないとな

ネットで手続き可能にするのは結構だが、最大のハードルは事業主から証明書をもらうところなんだよな。

お互いに面倒だから、そこであきらめる人が多いはず。

そのプロセスを簡単にすることが必要だろう。

ほんこれ

>>10

事業主証明をわざわざ加入希望者に入手させるというプロセスがおかしいんだよな。

国民年金基金連合会が自分で年金機構のデータベースに基礎年金番号で照会すれば済むだろうに。

ホントこれ

何のためのマイナンバーだよ

アホか

これのために何度総務とイデコのヘルプに電話したことか

うちは有能な総務で助かった

すぐにハンコ押して送ってくれた

積みニー3万をS&P500

に毎月入れてるオレに死角なし

次のショックで基準価額が半値になってからが本当の勝負

ボロボロの基準価額の時の積み立て分が儲けの原資になる

アメリカに賭けすぎでは

他の先進国も入れた方がいい

銀行担当者が会社に説明来ていたので

客に利益がないのに手数料取るのはなぜ?

成功報酬じゃないのはなぜ?

と聞いたら無視された

そりゃ話にならなそうだから無視もするだろう

成功報酬ってさ、何が成功したらのお話かな?

投資だと理解しているか?

運用手数料が他社に比べボッタクリというのならわかる。

たしかにボッタクリ運用手数料のものしか用意してない悪徳大手証券会社は存在する。

やるなら自分でやったほうがいい

税金かからんのは大きいだろ

ちょっと投資の本・ブログを読んだらしたら、「アメリカの成長性に賭けるべき」「バフェットはS&P500への投資を推奨している」という話になる。

こういうのは勉強とは言わない。自分が理解できる話をつなぎ合わせて、なんとなく雰囲気を感じ取ったに過ぎない。

S&P500投資信託には致命的な落とし穴がある。会計分からない人には、分からない世界。

数年継続すると解約できなくなり、手数料だけとられつづける。

将来海外居住するつもりの人とかは使わない方がいいかも。

とりあえず控除されて儲けられるうちに儲けておこう、と思うけどな

いつでもやめられる制度ならそれで良いのだけどね

>掛け金が全額所得控除となり

ふるさと納税の利用者が多いのなら、

コレも普及するかもなあ。

むしろコレが唯一かつでかいメリット

イデコなんて月1~2万円だよ?

こんな端金が現金化できないのをリスクだと思うくらい貧乏なら、イデコはやめたほうがいい。

イデコの旨みは節税だから、貧乏だと旨みも小さいから。

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (10)

イデコのヤバい所は退職控除が今のまま続くか不明なのに節税できる点だけを

PRしすぎてるとこだな。

貰う時点で現行の退職控除が維持されてなかった手数料とられるうえに

税金のために積み立ててきただけになる

あと掛け金の所得控除と言っても自営の人が年85万ぐらいが最高でサラリーマンだと

大して控除も受けられないからね

イデコやるならNISAか積立NISAをやればいいのに何でこんなインチキ商品を

厚労省が勧めるのか訳分からんw

「大して控除受けられない」サラリーマンなら退職金控除減額されてもダメージは低い。

そもそも税金控除のために積み立てたとしてもそこらの投信よりリターン期待できるし、リソース割かずにリターン期待するなら期待値高い制度でしょう。

厚労省が薦めるなんて地雷じゃね?

60歳で大量の換金が出ると大損しそう。

意外と不必要に警戒して使ってない人多いのね。俺は勤務先が企業型確定拠出年金(DC)やってくれてるからイデコはやる必要ないけど、掛け金分そのまま所得控除できるのはおいしいから普通の貯金するくらいならイデコやればいいのに。

国はもう国民に公的年金に頼らず自身で老後資産を形成してほしいからめちゃくちゃ税制優遇してるのにね。

所得税控除目的でイデコやるならいいんだけど、厚労省としては20~30年かけてキャピタルゲインを得て年金代わりにしてねと言ってるのに貰う時の退職控除が今のままかどうか不明なんだよ

財務省は取れる所からとる方針だから、イデコがそれなりに普及したら確実に退職控除の枠を減らして

キャピタルゲインの税額が上がるのが見え見えなのに

イデコのほうはちょっと分からないが

米国株に突っ込んでるのは長期保有の下落局面をどの程度見込んでるかだな

国外の人が買うなら為替リスクが存在すること抜けてやしないか

まあ世界的にリスクオフで急落してドル円100円80円割って上昇目途が全く立たない

そんなことがもしあったとして狼狽してるか喜んで続けてるかで試されるわけだが

会社がDC始めたけど米国債にした。後できいたらそれはダメって聞いたけどなんでなん?

株も日本国債もなんかいまいちと思ったから

DCだと会社がある程度選んで(証券会社と相談して)社員に提案してるっぽい。米国債って不人気(金融機関にとって旨みな少ないって話らしい)だから対象商品じゃないんでしょうね。結局会社の担当者の交渉力と知識量が重要なんだと思う。 適当に調べたんであんま保障できんけど・・・

もっと早くしろ