「つみたてNISA」を20年続けた際の節税額をご覧下さい⇒

若手社会人でこれから資産形成をしたいと考えているなら、まず活用したいのが、つみたてNISAです。

長期間の積立の効果は大きいものですが、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れるのでしょうか? シミュレーションしてみました。

■つみたてNISAでどれだけおトク?

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

そこで、毎月の積立金額0.5万円、1万円、3万円、利回りが3% と5% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

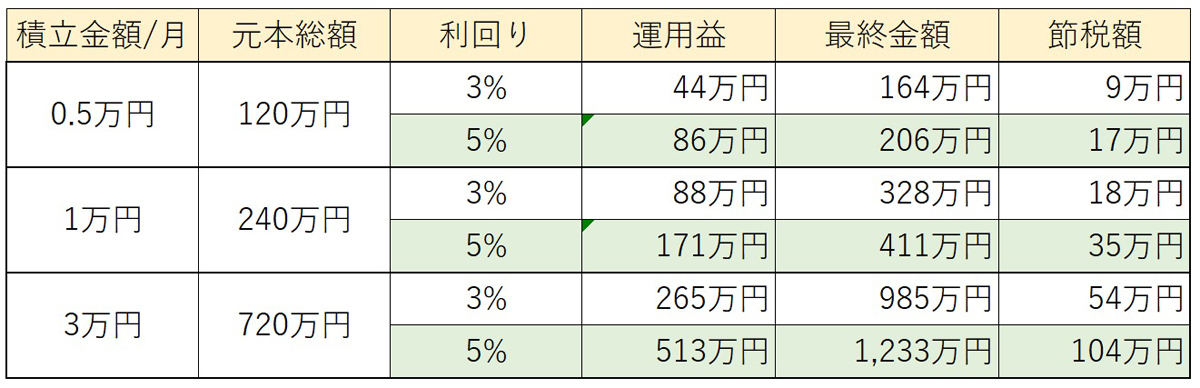

<20年積み立てた場合>

積立金額/月 : 0.5万円

元本総額 : 120万円

3%…(運用益)44万円(最終金額)164万円(節税額)9万円

5%…(運用益)86万円(最終金額)206万円(節税額)17万円

積立金額/月 : 1万円

元本総額 : 240万円

3%…(運用益)88万円(最終金額)328万円(節税額)18万円

5%…(運用益)171万円(最終金額)411万円(節税額)35万円

積立金額/月 : 3万円

元本総額 : 720万円

3%…(運用益)265万円(最終金額)985万円(節税額)54万円

5%…(運用益)513万円(最終金額)1,233万円(節税額)104万円

20年続けると元本だけでも大きな金額になりますね。

それに対して利回りがつきますから、節税額もかなり大きくなることが分かります。

ここで節税額について少し説明すると、通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。

100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。

しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料(*)では20年間、国内外の株式、債券に投資をした場合の収益率は2~8%に収まっているというデータがあります。

したがって3%や5%の利回りは非現実的な数字ではありません。これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

(全文はソースにて)

https://news.yahoo.co.jp/articles/3c150858024a9d381b3970b6e8df644b03c113b4

20年積み立てた場合の試算表

それもとてつもないほどの

S&P500とかオールカントリーはもっと利率いいよ

今年に入って伸びていないヨ

秋以降かな

今はコツコツ積立流るだけ

ずっとはムリ

でも今年1年は40%

余裕というかかなり厳しく見てる方

https://asahi.5ch.net/test/read.cgi/newsplus/1622204323/

スポンサーリンク

元本保証しないから利益が出せるんだが。

興味のあるやつだけやればいい。

人にあまり教えたくないわ。

自分で株やってる人はこっちもやるでしょ

種銭にしたって大した額じゃないんだし

やっぱ年上限40じゃ少ないわ

もう少し増やして欲しいよね

特定口座でやれ

そろそろ潮時かもしれん

逆にすでに老境に入っている人が老後の蓄えを突っ込むのは論外

積み立て続けるだけ

売らずにひたすら持ち続ける。

安くなったら今度は安く仕込めるので気にしなくていい。

淡々と積立て行けば余程のバブル崩壊とかじゃない限り長くても2年位で元の値に戻る

積立こそ始めた時期でパフォーマンスが大きく変わる

逆だ

始めた時期による影響を選らすための積立投資だ

それな。素人だますときによく使うやつ。

一生現金抱えて生きとけばいい

大した額持ってないだろうけど

毎月1000円でも5年積立てていれば勉強になる

3500円で買ったアサヒビール

2200円で買ったNTT

380円で買ったENEOS

我ながら素晴らしいタイミングで買えたと思うわ

やらない馬鹿いるかよて感じ

遅すぎて損しそうな気がして、

最近眠れない。

長い目で見たらいつから始めてもあんまり変わらんのが長期積立投資じゃ。

手遅れとかいうことこと自体よくわかっとらんからだと思うぞ。

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (49)

広まらなくていいつみたいな事言ってるやつがいるが、長期投資ってプラスサムだから、本来広まった方が良いんだぞ。

否定の仕方が馬鹿過ぎて

調べもせずに人の言った事はまず否定って奴らなんだろうな

まとめサイトに見せかけたアフィに久しぶりに来てしまった恥ずかしい

靴磨きの少年

金がない庶民どもの為の制度なんだから利用したほうが、天変地異が起きない限りは得

同じ馬鹿が書いてるとも知らずに

長期的にしかも20年間5%も利益のある利率の良い貯蓄なんか有るワケないだろ?バカか?

10年に1回は暴落があるし、20年に1回は大暴落が絶対クル世の中だ。

好景気なんて、この20年聞いたことあります?

コロナバブルで株価が騰がって、勘違いしてるのかもしれないけど、これだって、20年に1回の現象だ。

良くて利率1%前後と考えた方が良い。それでも銀行や定期の利率よりはずっと良い。節税額を考えたら、効果金額は2%前後か?それでも1%は確実に有るのだから投資する意味はある。

元本を下回るリスクは無いとはいえないが、ほとんど皆無だろう。

つまり結論はNISAはお得ってこと。だから耳触りの良い言葉で甘言に乗らないように。

バーカ

ダウとSP500のグラフ見てみろよ

バーカ

ダウとS&P500のグラフ見てみろよ

ダウとS&P500のチャート見てみたら?

あの、幾何平均ってしらんの?

期待利回り5%って幾何平均で出した期待値だから毎年毎年上がるわけじゃないのは誰でもわかると思うんだが

おれが証券会社の口座作っただけでウイルスによる社会の激変が起こってしまったし、NISAまで始めようものなら株式市場の消滅まで視野に入りそうな気がして踏ん切りがつかない……

消えたぞ……NISA……

株売ってもたいした金額の利益でもないから申告してない。

わざわざ特定口座以外にしてるの?

随分と奇特な人だね

NISAも特定口座も利益でても申告なんてする必要そもそもないだろうに

横から悪いが特定口座=源泉徴収ありじゃないぞ。

NISAって20年超えたら税金かかってくるから

20年たったところで売却してまた最初から積み直したほうがいいの?

20年超えた分は超えた段階で取得単価が再設定される

時価10000が20年後に20000になってたら20001の1の部分から税金掛かってくる

有り難く使わせてもらってるけど、元はタンス預金引き出すために作った制度だし騙されんなよw

大体は大暴落がきたらパニック状態になって淡々となんて続けていけないんだよなあ

理論ではわかってても感情が邪魔するのよ

価格じゃなくて保有口数をグラフで見れるようにしとけば精神的にかなり助かるんだがな。SBIも楽天も俺の知る限りそういうの無いんだよね。

大暴落がきたらS&P500の30年チャートを見て落ち着こう

日経平均じゃ駄目だよ

ネット証券で個別株もやってるし(1億円ほど)

自営業でイデコもやってるけど

ニーサはやってない(笑

金額が小さくてめんどくさくて手続きしてない

ただのアホ

やれと言うときは下がるときって決まってんだよwww

儲かるなら独占するだろバカかよw

国が年金で面倒見るの無理だから自分でなんとかする気のあるやつには有利な制度作るからそれでしのげって話だぞ

国が年金で面倒見るのは無理だから自分でなんとかする奴の為に有利な制度作るからそれでお願いって話だぞ

このアホみたいな記事作って管理人には何のメリットがあんの・・・?

そろそろ暴落するという話も出てるから

1~2年で暴落するのならその後に積み立てするとめちゃ儲かりそう

何で暴落するタイミングでわざわざ積立てで始めるんだよ…

暴落したとして、積立NISAで一月に積み立てられる金額なんて大した金額ではないし積み立て始める時期を待ってる時間が機械損失だと思うけど

積立=始められるだけ早く

暴落時=余剰金でスポット購入

がベストだと俺は思う

こんなカスみたいな利回りで、というのは置いといて

なんでこんな商品を売らなきゃならないのかマジで考えて言ってんの?ていつも思うんだけど

これ本来誰も保持したくない株の寄せ集めって認識ある?

でお前らの労働の上で成り立ってるものって認識ある?

よくもまあこんなものに騙されるよな

NISAは制度であって商品ではないんだがw

NISAは制度であって商品ではないのだが

ニュースで日銀がETF購入見送りって最近よく出るんだが大丈夫か?

前までは毎日何百億と購入していたのに

罪にー対象商品全てを見てるわけではないが、少なくとも売れ筋上位は日本株なんて対象じゃないから無関係やろ

NISA口座って100万までじゃなかったか?

今はそういう制限なくなったのか?

それ以上の取引余裕でしてるからNISA使ってなかったんだが。

それ以上の取引してようが満額つかうやろ…

貯金よりはマシなだけだから

やらないと損するって強迫じみた精神を持つより多少損しても細かいこと気にしないで生きてたいわ

動かせないカネは怖い

平均株価を落とさないように換金したい存在があるとしたら

はて

昨年のコロナショックのときに元本割れおこしたんだけど

そのとき安く買えたおかげで今の時点でも結構利益でてる

今後も暴落が何度かあるだろうけど20年経つまで手放すつもりはないね

積み立てるより普通に運用した方がすぐ使えて得じゃない?

先物で年間複利100%超の利益を安定して稼げている

そんな俺は積ニーを始めるべきなのか知りたい

節税になるならぜひやってみたい

そんな超人的な運用ができる人にとっては塵みたいな儲けだから不要

積みニーにはそんな利回りの商品は含まれてない

そうかい

ありがとう

でも年間複利100%なんて今どき大したことないよ

上には上がいくらでもいる

最近こーゆーまとめとセミナー多いな

投資ってのは下がったときにだけ少しずつ買うものだよ。

こういうスレが出だすと、売りの合図

積立の意味が理解できない人もいらっしゃってます