1: 2026/03/29(日) 19:28:01.33 ID:quzK2Ffr0● BE:421685208-2BP(4000)

1: 2026/03/29(日) 19:28:01.33 ID:quzK2Ffr0● BE:421685208-2BP(4000)

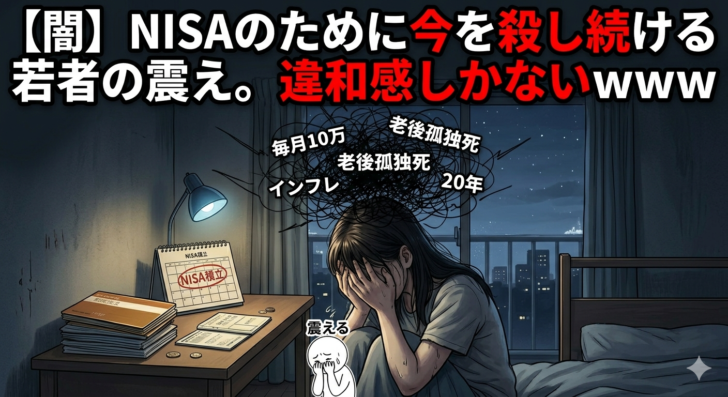

ニュースを見て、私はちょっとした違和感を覚えた。

食費や遊びの支出を削ってまで過剰にNISAで投資をする理由は、「老後不安」だけではない。

その理由は3つあるように思う。

【理由その1】

預金よりもNISAで投資をするほうが「トク」だと考えているから

【理由その2】

大きな下落を経験していないから

20~30代は株式相場の大暴落の経験がないため、50代のように投資を怖がらない。

● 20~30代の生の声は 超リアルで危なっかしい

冒頭のライフプランセミナーで若い世代から聞く「生の声」は興味深い一方、危なっかしい。

彼らに共通するのは、「投資を優先するあまり、生活や預金を後回しにしている」点だ。

これが若者を中心に広がっている「NISA貧乏」と呼ばれる状態だ。

3月10日の衆議院財務金融委員会でも「NISA貧乏」が取り上げられた。

国民民主党の議員が片山さつき財務大臣に「20代は投資も必要だが、自分への投資、いろいろなことをする大事な時期。現状について(片山)大臣の認識を伺いたい」と見解を求めたことで、言葉としてインパクトのある「NISA貧乏」はさらに話題を集めている。

若い世代には、彼らがまだ経験していないライフイベント、それにかかる費用の作り方を丁寧にレクチャーしなくてはならない。ちょっと危なっかしくて心配だ。

● 50代の投資スタンスは 若者と真逆

20~30代→大きな下落を経験していない

50代→「投資は怖いもの」と刷り込まれている

50代は、暴落が怖い。それはそうだ

https://news.yahoo.co.jp/articles/eb261958f663a88431f7db75ad4085177715489c

4: 2026/03/29(日) 19:31:56.80 ID:0oOcVtc90

NISAやるにしても限界一杯じゃなくて数万円程度にしとけよ

20代のうちは自分自身に投資したほうが長い目で見て「コスパいい」のに

2: 2026/03/29(日) 19:31:13.52 ID:iMBmRaMk0

別にNISAに限らず、自分の現在の生活を犠牲にしてまで貯金をする人なんていつの時代にだっている。

https://hayabusa9.5ch.io/test/read.cgi/news/1774780081/

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

8: 2026/03/29(日) 19:33:27.22 ID:/B5oCp1Z0

節約は貧乏人のやり方

投資額増やしたきゃ働け

9: 2026/03/29(日) 19:34:03.49 ID:Ex86oat50

老後は大切だけど

同じように今も大切

10: 2026/03/29(日) 19:34:50.81 ID:cl1bupJB0

NISA枠を活用して結婚資金と自宅購入資金を貯めるんだよ

誰も20代で老後貯蓄とか思ってないだろw

14: 2026/03/29(日) 19:37:41.07 ID:G/ccbq5R0

コロナ、2024年夏、トランプ関税、中東戦争と結構な頻度で暴落しとるが

83: 2026/03/29(日) 20:19:13.23 ID:hg2Qo7GA0

>>14

積立人にとっては口数多く買えるボーナスゲームやで

16: 2026/03/29(日) 19:39:52.21 ID:dbNB9FCj0

むしろ若い内に暴落してくれたほうが安く積み上げられて良いだろ

爺は暴落したら換金できずにツラい状況にしかならんが

18: 2026/03/29(日) 19:40:38.31 ID:/MZpUjq/0

貯金代わりのNISA(投資)でしょ

金の貯め方が変わっただけで昔から生活を切り詰めた吝嗇家はいたろ

22: 2026/03/29(日) 19:41:41.50 ID:4pNeeuV50

今年始めた奴は後悔しとるやろうな

長い目で見れば戻るつっても一度その体験がないと中々信用できん

23: 2026/03/29(日) 19:42:18.16 ID:0Rkegp2K0

NISA貧乏じゃなくて貧乏NISAだろ

25: 2026/03/29(日) 19:43:49.46 ID:EFSzIORg0

違和感を覚えるのは

上がらない賃金に対してにしとけよ

29: 2026/03/29(日) 19:47:50.89 ID:qFwQG0r60

今NISA貧乏しておかないと将来高確率で貧乏になるけどな

70: 2026/03/29(日) 20:12:16.88 ID:YwPiUvFg0

>>29

年食ってからの貧乏は悲惨

32: 2026/03/29(日) 19:51:02.45 ID:ZxDznchd0

オルカンとsp500とかやっててもつまらんよ

こんなの投資というより貯金と変わらん

まあ暫く下るけど

株やるなら個別だよ趣味として丁度いい

34: 2026/03/29(日) 19:52:25.23 ID:SAbqf09B0

いまがんばって金を貯めて老後に備えるで正しい

若い時はカップラーメンで十分だから食費も削れ

37: 2026/03/29(日) 19:53:23.23 ID:4H6srfZ50

NISAとかいうのに注ぎ込んでも数十年後に一体どのくらい増えてるのよ?

せいぜい百万二百万程度でしょ?

56: 2026/03/29(日) 20:04:51.36 ID:FEU23sQW0

>>37

毎月2万を20年積立=元本480万

控えめに年利5%で800万くらいになる

39: 2026/03/29(日) 19:54:19.69 ID:cI3D/O8c0

貯金するぐらいなら投資しとけよってだけの話なんだがな

41: 2026/03/29(日) 19:56:09.33 ID:+DDACe+x0

元本保証のありがたさも知っておいた方がいい

43: 2026/03/29(日) 19:56:28.86 ID:F3HSqHVQ0

ニーサって年間360しか使えなんだから、遊びながら貯められる額だろ

45: 2026/03/29(日) 19:57:42.40 ID:ZxDznchd0

この3年間は株で通算損してる人は0人説

こんな相場は過去30年で初だしな

本当の暴落は下がったらそのまま返ってこない場合もあるんだよ

46: 2026/03/29(日) 19:58:28.16 ID:AhXBi5Do0

結局大損すると思うわ

出口なし

50: 2026/03/29(日) 19:59:13.21 ID:f0lK3/EZ0

大企業でも40代で黒字リストラが当たり前の時代だからね。

Aiの普及で今後さらに加速していくよ。

なので若いうちに実家暮らしで金貯めて40代後半にはいつグビを切られても良い状態を作っておく事はとても重要だぞ。

58: 2026/03/29(日) 20:06:21.98 ID:EojiYPvU0

NISAって外国に投資してんだから日本は豊かにならないよね

67: 2026/03/29(日) 20:11:37.54 ID:pU4DHBoL0

みんなNISAは減ってるはずなのになんで平気なの?

69: 2026/03/29(日) 20:12:10.83 ID:eQFSOxI80

>>67

長期で見ろ

92: 2026/03/29(日) 20:22:10.37 ID:2JwnNQbA0

親と同居してるなら給料は全額NISAにぶち込んで最短で生涯枠埋めろ。

10年寝かせたらもう働く必要のない程度に膨らんでる

98: 2026/03/29(日) 20:24:30.17 ID:FEU23sQW0

銀行に寝かせておいてもしゃあないから

貯金代わりに積もうや若者よ

106: 2026/03/29(日) 20:26:42.19 ID:EojiYPvU0

NISAは資金調達のためにアメリカが仕掛けたんだもん

150: 2026/03/29(日) 20:50:02.44 ID:ZHWlHmRV0

ただそんくらいやらんとマス層からは絶対に抜け出せんけどな

そこから抜け出さないと一生働き詰めの人生だ

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

前はNISAって月3万が上限だったけど今って上限無いの?

年360万っていう上限とNISA枠1800万の上限があるよ

1800万しか枠無い定期

手取りが少ないだけだからセーフ

バブルのころに借金して株を買ってた人みたいだね。

なんでそういう行動をするのか、さっぱりわからない。

まだ普通の稼ぎ方してて大丈夫だと思ってるん?

アホな政策続けて30年以上も停滞するのなんて日本だけだから

20代30代でしかできないことはたくさんある。それを犠牲にして得る資産に価値はあるのか考えた方が良い。目標の資産に到達したけど孤独でした〜じゃね。周りは家庭を築いてマイホーム、車、子供、旅行。時間は戻らない。

全て突っ込んでたら360万から溢れるやろw

余る分自分に使いなよ

TVでもやってたけど、そんなに老後の事ばっか見てどうすんのよ・・って感じだな

若いころに貯めて老後に遊べばいいやって考えなのかもしれんけど、

年取ると体力とか好奇心とかが落ちてくるから、好きな事も長時間できなくなる

思いっきり好きな事が出来るのも若いころだけなんだから、稼げるうちに遊んでおけばいいのに

20代の頃は毎日のように遊んでたし趣味に金使いまくってた

今は普通に暮らしてる程度だけど金に困らないくらいには毎年貯まる

勿論給与分だけであって投資分は別

普通の人の人生3回分くらいは遊んだ身としては本気で貯めようと思えばどうにでもなるから若いうちは徹底的に遊んだほうがいいと思う

マルクスの予言が的中しとるな

まさに投資家が資本に疎外されとる

別にインドア派なら今まで貯めてたものをニーサに枠割くくらいできると思うけど

アウトドア派(旅行、車キャンプ等)の趣味の人はわからない

NISAまともにやってるやつですらほとんど居ないってデータ出てるのにNISA貧乏なんて話題にするほどいるわけないだろ

バブルとかリーマン前後経験してないと一時的な下落はあっても一生上がり続けると思ってるよな

今が異常でいつか下がり続ける相場もくるし、下手すりゃ元戻るまで20年以上掛かってる

一時的な下落のリーマンを引き合いに出してる時点で何も分かって無いんだろうな

経験主義者の知能はそんなものか

貯蓄貧乏よりNISA貧乏の方が遥かにマシだから議論に値しない

貯蓄自体を批判するなら筋が通ってるがリターンの大きいNISAを標的にする意図が謎

そもそも若者の純資産を見ればNISA貧乏なんぞ超マイノリティの世迷言だと分かる

老後の備えなら

オルカンは貯金の1~2割で貯金と同リターンだから

貯金批判が先だろう

ジジイになってから金持っててもしゃーないよ

若い時の体験の方が遥かに価値がある

20代から投資やってたら30過ぎて毎月数万数十万入ってくる生活送れるかもね

そんなんいらねーから遊びたいって頭の人は遊んでりゃいいんだよ

一度でも株するとわかるからな

金に働いてもらうって感覚が

そんで欲に支配されると