1: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:30:51.88 ID:bV/PRFl70.net

説明してやろう

7: 2026/7/7(火) 00:00:00 ID:amazon

・アマゾンプライムデー先行セール7/7開始→セール会場

必須実施項目

・お得なキャンペーン

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

4: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:34:07.53 ID:aFKIEBgA0.net

投資信託ってどうなの

6: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:35:22.80 ID:bV/PRFl70.net

>>4 種類による

インデックスファンドなら素晴らしい選択

アクティブファンドなら金の無駄

ただアクティブファンドでもインデックスファンドを遙かに上回るファンドがあるからファンドマネージャーによる

11: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:37:05.84 ID:aFKIEBgA0.net

>>6

投資信託は全任するの?

それとも欲しい株担当と相談するの?

14: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:41:14.49 ID:bV/PRFl70.net

>>11 ラップ口座って奴があるけど、あれも要は自分で出来る簡単な事をプロに丸投げしてるだけだからな

余計な手数料を払ってる

自分の頭で考えてインデックスファンドを組み合わせるのが良いよ

丸投げするにしてもバランスファンドっていう複数インデックスファンドの組み合わせ型があるから

そっちの方がラップ口座なんかより遙かに低コスト

16: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:42:56.49 ID:aFKIEBgA0.net

>>14 つまり全て投げっぱにするシステムもあるのか

インデックスファンド?だとマネージャーと色々作戦練れるのか?

堅実にリスク分散させたいが

19: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:46:24.11 ID:bV/PRFl70.net

>>16 ネット証券に口座を開いて、インデックスファンドを、自分の頭で組み合わせるのが一番低コスト

株式会社の営業マンとか自称プロとかに任せるとそいつらの人件費分の余計なコストを支払う事になる

18: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:45:39.89 ID:QQZnwjS10.net

こうやって情弱を釣れば釣るほど本当に知ってる人が儲かるのが株

21: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:47:29.68 ID:bV/PRFl70.net

>>18

個別銘柄はそうだが、インデックスはそうでもない

24: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:50:05.65 ID:bV/PRFl70.net

26: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:51:02.30 ID:aFKIEBgA0.net

>>19

なるほどなるほど、インデックスファンドって良く分からんが比率で機械的に投資していくスタイルだよな?

自分で組み合わせるってのがピンと来ないが

28: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:52:20.59 ID:bV/PRFl70.net

>>26 そろそろ詳しく説明すると

日経平均株価って聞いた事があるだろ?

これは225銘柄で構成されている株式指数なんだが

29: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:55:06.47 ID:bV/PRFl70.net

要するに例えば日経平均株価の225の構成銘柄を売買しているトレーダーが

A、B、C、D、E、F・・・と居たとすると、こいつらが必死こいて売買すると

Xという日経平均株価が出来上がるわけだ

この中でABCが、Xという日経平均以上のリターンをたたき出して、

DEFが、X以下のリターンになったとする

でも合計はXだろ

トレーダーのように必死で売買しても結局半分はXという日経平均株価指数のリターンに負ける人間が

半分は出てくるわけだ

31: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:56:12.69 ID:KMIM+Ely0.net

ふむ

32: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:56:13.77 ID:bV/PRFl70.net

なら必死で売買して日経平均株価のリターンに負けるより、

最初からXという日経平均株価指数そのものを持てばいいんじゃね?というのがインデックス投資

ちょっと判りにくい説明になったけど、まぁ大体こんな感じ

34: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:58:12.70 ID:bV/PRFl70.net

要するに日経平均株価、TOPIX、JPX400

ダウ平均、S&P500、NASDAQ、DAX、上海総合指数

MSCIコクサイ、MSCIエマージング、MSCI ACWI etc

世界の株式指数に連動する投資信託を保有するのがインデックス投資

要は平均値のリターンを目指す投資法だな

36: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:58:37.17 ID:KMIM+Ely0.net

>>32

株価指数そのものを持つというのがよく判らんけど、個別銘柄では無く日経平均株価自体が上がる限りは利益も出ますよって話?

41: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:02:58.04 ID:bV/PRFl70.net

>>36 たとえば昔は投資信託が整備されてなかったから、

日経平均株価やダウ平均株価(ちょっと呼び方が古いが)を保有する事が出来なかったんだよ

インデックスファンド、ETFを利用したらインデックス投資、パッシブ運用という単語も広がって無かったんだが

80年代だったかな?

アメリカで投資信託に革命が起きてインデックスファンドっていう金融商品が生まれたんよ

これは投資信託の運用会社が投資家から資金を集めて、代わりに投資信託を組成して

株式指数に連動するように個別企業の株式を保有してくれるわけ

つまり、大金を用意して自分で日経225銘柄を全て保有しなくても投資信託一本を保有すれば

1万円から日経平均そのものを持てるってわけ

44: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:05:54.62 ID:KMIM+Ely0.net

>>41

なるほどなるほど!

確かにそれならリスク少ないし種銭も最低限で済むな!

ほー、皆すげーこと考えるんだなー

45: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:06:37.61 ID:bV/PRFl70.net

>>36 個別銘柄の方が勿論大きく変動するだろ?

10倍、100倍なんて銘柄もアベノミクスみたいな相場だと出てくる

でも最近の東電やスカイマークみたいに、倒産したり株価が1/10、1/100になる銘柄も当然ある

インデックスファンドだと数百社、千社以上に広く薄く分散投資するからまず倒産はない

その代わり値動きが物凄く緩やかになる

これがメリットでありデメリットでもある

市場の平均値だから毎日必死で売買してくれる人たちが値段を決めてくれるんで

ニュースで出てくるダウ、日経、TOPIXを見ているだけで判断出来る

別に自分の口座を毎日見なくても良いし、売買に悩む必要も無いって寸法

ただひたすら余裕資金を投入して、定期的、定額ずつ買い付けて行けば

緩やかに波はあるが徐々に資産が増えていく

農耕的な投資法

38: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 17:59:12.74 ID:cJsnCWp90.net

今みたいな相場ってやっぱり大型株しか買っちゃダメなのか?

今月新興で削られまくってるんだけどまず改善方法がわからない

大型買うにしてもどの銘柄にするべきか判断できるようになるにはどうしたらいいんだ?

47: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:10:16.06 ID:bV/PRFl70.net

>>38 今みたいな相場は日銀と年金が主導してる相場だから

インデックス構成銘柄の大型株とか

インデックスそのもの(インデックスファンド、ETF)を利用するのが楽だぞ

日銀の金融緩和はETFを買ってるし(要するに俺が今説明してるインデックスファンドの上場型)

日経225、TOPIX、JPX400構成銘柄に資金が集まってる

年金も当然インデックスを買い上げる運用だろうから日本株はインデックス構成銘柄だけ上がる歪な相場

素人や国民は日経平均株価しか見ないし、政府もそう割り切ってPKO(プライスキーピングオペレーション)

要は価格操作やってる

40: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:01:57.25 ID:XPp6oHTOK.net

原資は最低いくらから大丈夫なんだ

50: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:11:46.95 ID:bV/PRFl70.net

>>40 500円からでも1万円からでも

インデックス投資、インデックスファンドってのは預貯金感覚で少額からでも積み立て出来るのがメリット

42: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:03:32.67 ID:ySh1lUOu0.net

そのインデックスファンドに投資して利回りどのくらいなの?

51: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:13:01.78 ID:bV/PRFl70.net

>>42

世界平均だと年平均4-6%くらい

当然平均だからリーマンショッククラスの大恐慌が起きると一年で50~60%以上の損失は軽く出る

が、まぁ大体は戻るからそこで損切りせず買い増し続けるのが大事

43: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:05:04.14 ID:aFKIEBgA0.net

じゃあ忙しくてあまりチェックしなくても

インデックスは大損する確率は低いのか?

52: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:13:51.78 ID:bV/PRFl70.net

>>43

インデックスでも大損は有り得るけど、個別銘柄保有するよりは結構マシって程度

素晴らしいメリットはあまりチェックせずに本業や趣味が満喫出来る事だな

46: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:08:59.16 ID:aFKIEBgA0.net

個人で保有するならどれがおすすめなの?

国債?通貨?企業?

53: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:14:28.99 ID:bV/PRFl70.net

>>46

分散投資

俺は日本国債は好きじゃない、日本円も好きじゃない

48: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:10:32.49 ID:KMIM+Ely0.net

>>45

詳しい解説さんくす

逆に言うと、インデックスファンドで大損こく事はあり得るの?

あと投資だからどこかで引き上げて利益確定させないとだよね?それってどれくらいの頻度でやるものなの?

56: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:16:40.17 ID:bV/PRFl70.net

>>48 有り得るよ

例えば日経平均株価はリーマンショック前に18000円タッチしてたけど、

リーマンショック後は一時7000円近くまで落ち込んだ

もし日経225のインデックスファンドのみを保有していれば同じ比率の損失が出てる

58: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:19:47.66 ID:bV/PRFl70.net

>>48 利益確定は基本的に延々と先延ばしにする投資法

金の卵を産むニワトリをそうかんたんにシメてはいけない

どうしても資金が必要になったら現金化して引き出せばOK

20代 20%国債 80%株式

30代 30%国債 70%株式

40代 40%国債 60%株式

50代 50%国債 50%株式

60代 60%国債 40%株式

こんな感じで積み立てて行って、

必要になったら国債or株式を現金化するイメージ

57: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:19:45.41 ID:KMIM+Ely0.net

>>56

定期預金とかと違うんだからさすがにその辺は覚悟しておかないとか

てことはどんなに慣れてもあくまで投資用は投資用として資産分けておいて、それぞれの懐事情に応じた額で運用しろってこと?

60: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:21:33.80 ID:bV/PRFl70.net

>>57 リスク許容度に応じて株式や外貨建て資産の比率は変更しないとね

これは例だけどこんな円グラフで管理するのが良い

59: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:21:18.46 ID:KMIM+Ely0.net

>>58

金の卵を産むニワトリをそうかんたんにシメてはいけない

これ覚えておくわ

歳取るほど国債の比率が高くなっていくのは国債の方が安定してるからって事?

62: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:24:37.79 ID:bV/PRFl70.net

>>59 日本人は日本円で生活しているから、

日本円の預貯金や日本国債で保有すると為替リスクが存在しないだろ?

利回りは低いけど価値が安定しているのがメリット

(まぁアベノミクスのお陰でこれが揺らぎつつあるのだが)

株式と国債は通常は逆相関の関係にあるから

国債の比率を高めに、株式の比率を低めにすれば全体としての変動リスクは小さくなる

逆に国債の比率を低めに、株式の比率を高めにすれば全体としての変動リスクは大きくなる

株式の方が振れ幅は大きいけど長期的には大きなリターンを見込める

国債の方は振れ幅は小さいけど朝敵には小さなリターンしか見込めない

両者を組み合わせて、盾と矛のイメージで守りと攻めの比率を変えていくってこと

65: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:27:13.66 ID:KMIM+Ely0.net

>>62

なるほどなるほど

とかく投資家ってのは常にリスク分散を考えて運用してるんだね

61: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:22:42.92 ID:mutfgYNe0.net

>>1どす黒いなあw

こうやって情弱初心者カモにして

本当に儲かる話が無料で手に入るわけないし、こいつだってそんなうまい話無利益でわざわざこんなとこに来て書くはずない。

64: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:26:15.53 ID:bV/PRFl70.net

>>61

自分の浅い知識をひけらかすの楽しいジャン

楽しいからって理由でダラダラ書いてるよ

63: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:24:51.41 ID:KMIM+Ely0.net

>>61

俺は取っ掛かりその物が判らなかったから、仮に騙されてたとしても有りがたいけどね

今貯めてる50万もスッカラカンになっても惜しくない覚悟で貯金してるし、将来続けるにせよ続けないにせよ50万でその線引出来るならそれで良いかなって思ってる

68: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:29:18.04 ID:bV/PRFl70.net

初心者 インデックスファンド

中級者 個別株式

上級者 先物、オプション

本当に情弱初心者のカモを狙いたいなら個別株式や、先物オプションを薦めた方が良いだろ常識的に考えて

インデックスファンドを薦めて儲かるのはインデックスファンド販売業者じゃないの?

でもインデックスファンドの信託報酬はクソ低いから銀行も証券会社もあんまり薦めたがらない

つまりインデックスファンドを薦める奴は、同好の士を募りたいインデックス投資家しか居ない

つまり漏れ

大体インデックスファンドの信託報酬は0.4~0.6%くらい(ETFなら0.2~0.6%)

アクティブファンドの信託報酬は1.5~2%前後

つまり銀行でも証券会社でもアクティブファンドを買い煽った方が得なんだね

66: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:28:43.72 ID:KMIM+Ely0.net

そういや市況板とかは見てるの?

69: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:30:29.24 ID:bV/PRFl70.net

>>66

基本的に市況はみない

あれはトレーダー向けの板だからな

71: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:32:24.45 ID:XPp6oHTOK.net

よくわかんねーけど興味は出てきた

一万円預けて一年間そのままほっといたらどうなるの?

72: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:34:00.09 ID:bV/PRFl70.net

>>71

預貯金や個人向け国債と違って、元本が変動するからな

損失出るか、利益が出る、誰にも判らない

75: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:39:31.43 ID:6VY9IXoe0.net

本気で投資信託とかやりたい奴はNISA口座作りな

NISAについては>>1が説明してくれるはず

78: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:41:02.39 ID:bV/PRFl70.net

>>75

NISAはどうなんだろうな

あれは初心者呼び込むニンジンとしか・・・

もっと便利になるまでは別にNISAじゃなくても良いと思う

76: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:39:41.94 ID:KMIM+Ely0.net

とりあえずこのスレ保存した

79: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:42:34.88 ID:bV/PRFl70.net

73: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:35:59.40 ID:bV/PRFl70.net

77: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:39:51.88 ID:bV/PRFl70.net

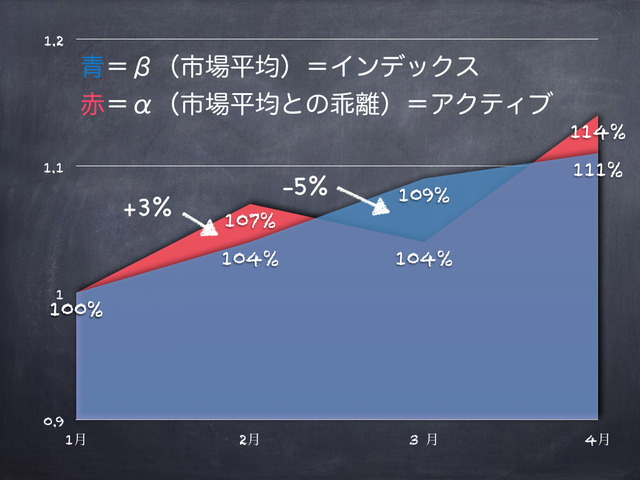

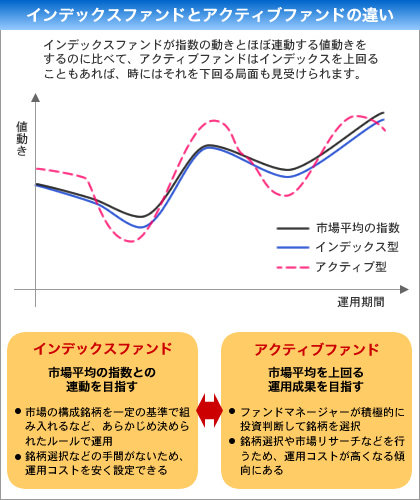

投資信託のアルファとベータってなに?

http://allabout.co.jp/gm/gc/43752/

市場参加者の平均値=ベータ(β) →パッシブ運用→インデックス投資→インデックスファンド&ETF

平均値を上回るリターン=アルファ(α) →アクティブ運用→アクティブ投資→アクティブファンド&個別株投資、投機

俺が薦めてるのは株式指数、つまり平均値に対する投資法

82: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:47:16.52 ID:bV/PRFl70.net

こういう投資のアドバイスは情弱をカモる為だ!ってよく言われるけど、

基本的にインデックスファンドの場合はちょっと違うんだよな

β狙いだから平均はどれだけ参加者が増えても平均

α狙いだと情弱カモが増えるほどプロの投資家や投機家の儲けが増える

インデックスファンドを薦めて俺や、他のインデックス投資家が得られるメリットは

①インデックスファンドやETFの信託報酬が下がってちょっとコストが下がる

②インデックスファンドやETFの種類が増える

③インデックス投資家の仲間が増える

④初心者なのに個別に手を出したり、FXに手を出す被害者が減って人助けした気分になる

⑤投資への偏見が減る

こんくらい

84: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:48:58.10 ID:bV/PRFl70.net

ただしインデックス投資でも、

リーマンショック直後の日経7000円前後や、

民主党政権下の日経8000~1万円の安値の時

に買った人たちの方が、現在のアベノミクス真っ最中の1万8000円台より有利なポジション持ってるのは事実

80: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:43:02.43 ID:KMIM+Ely0.net

モチベーション上げるために教えて欲しいんだけど、投資で得た利益で買った一番でかい買い物って何?

86: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:49:57.84 ID:bV/PRFl70.net

>>80 基本的に利益確定しないから投資で得た利益で買った一番デカイ買い物は

やっぱり株か、投資信託だなw

資産効果で趣味のアイテムへの消費が増えたってのはある

88: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:52:50.36 ID:KMIM+Ely0.net

>>86

資産の後ろ盾があるから充実した買い物が出来るようになったって事か

俺も嫁の稼ぎをアシストしたくて投資に興味持ち始めたから、丁度いい具合なのかもしれない

83: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:47:45.45 ID:V57tIG1w0.net

デリバティブ投機するやつに勝ち目あるの?

あいつらハゲやん

87: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:51:44.27 ID:bV/PRFl70.net

>>83

デリバディブ投機する奴らとは別の市場で戦ってるから、関係ない

というか戦ってないな

85: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:49:30.36 ID:xqRR2xY4H.net

一日の作業時間と月の収入教えて

89: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:53:48.32 ID:bV/PRFl70.net

>>85

一日の作業時間、ほぼゼロ

月の収入って投資から?

分配金は再投資に回してるからわかんねーな

含み差益も結構上下するしな

90: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:54:58.84 ID:xqRR2xY4H.net

>>89

作業時間ないのか

仕事しながらでもいけそうだなサンクス

91: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 18:55:52.13 ID:bV/PRFl70.net

>>88 狩猟型の投資や投機が、一般人がイメージするギャンブル的な投資

農耕型の投資方法が、俺が語ってるインデックス投資

雪だるま作りみたいなもんだと思う

雪が溶けかかっても新しい雪で雪だるま(資産)を固めていくのがコツ

94: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:02:05.93 ID:KMIM+Ely0.net

ズブのド素人の質問に付き合ってくれてありがとな

丸々他人の褌で相撲を取るのは地に足がついてないみたいでどうかと思うからこれをきっかけに自分でも勉強してみるわ

早ければ夏のボーナス辺りを機に参戦すると思う

97: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:03:53.14 ID:bV/PRFl70.net

>>94 まだ全然説明してない事も多いけどな

ドルコスト平均法とか、分散投資とか、

日本株がバブル以来ずっと右肩下がりでバブル高値抜けてない事とか

その一方でダウはバブルの頃と比較しても数倍になってる事とか

日本株インデックスじゃなくて、世界株式インデックス、先進国株インデックス、新興株インデックスとかも検討するんやで

95: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:03:13.13 ID:xqRR2xY4H.net

おすすめの証券会社ってどこになる?

98: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:04:33.86 ID:bV/PRFl70.net

>>95

ネット証券大手ならどこでも

SBI、楽天、カブコムとかその辺りじゃないすか

99: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:05:50.53 ID:xqRR2xY4H.net

証券会社にはこだわりないのか

なら一通り資料貰ってくるかな

100: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:07:39.53 ID:bV/PRFl70.net

>>99

対面証券は手数料が高いし、人間の営業マンが来て余計な金融商品を薦められるから止めた方が良い

101: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:07:44.47 ID:KMIM+Ely0.net

>>97

すまん、そろそろ家事に取り掛からなきゃなんだ

このスレ自体は最後まで目通してるよ

102: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:08:51.01 ID:bV/PRFl70.net

>>101

健闘を祈る

俺の言うことを全部鵜呑みにしないで堅めの本を読んでしっかり検討するんやで

大事なのは自分の投資手法を確立することと長くゆっくり続ける事だ

103: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:12:04.57 ID:+QQn0FcW0.net

いまさら日経平均に連動するような投資は怖いな

104: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:13:24.69 ID:bV/PRFl70.net

>>103

しかし日経平均株価がバブル高値の39000円前後を抜けてないのも確かなんだよな

いずれ戻ると予想すると日経18500円でもまだ安い事になる

底値の7000円から2.5倍以上になってる事を考えると既に高い

109: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:25:12.90 ID:bV/PRFl70.net

インデックス投資は素晴らしいけど、日本株だけ保有しても仕方ないんだよね

外国株を保有した方がリターンが良い

日本と違って意思決定のスピードが速いし合理的

移民国家だから移民を受け入れるのも抵抗がない

日本で投資はギャンブル!と言われるけど

そういう層が想定しているのは日本株なんだよな

井の中の蛙大海を知らずって言うか何というか

バブルの高値も抜けてない日本株だからそう言われるのも仕方ないかもな

海外だと株式=上がり続けるものって認識だし

110: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:29:18.32 ID:+QQn0FcW0.net

この投資法は圧倒的に金がいるよなー

ちなみに外国株式のインデックスで今買いたい国は?

111: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:31:12.72 ID:bV/PRFl70.net

>>110 別に要らんよ

1万円からでものんびり積み立てられる

ただ金があればあるほど殖やしやすいのは間違いない

アメリカ株かな、ダウかS&P500か

まぁアメリカ株が入ってる先進国株インデックスファンドでいいよ

新興国株も入れたいなら世界株式インデックスファンドでいいし

新興国株の比率を弄りたいなら先進国株+新興国株で別々に買えばOK

112: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:38:41.36 ID:9Simn6xOd.net

月に5~10万くらい稼げたらいいんだけど、どれくらいためてどんな投資すればいいの

114: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:42:14.99 ID:bV/PRFl70.net

>>112

国債金利以上のリターンは元本変動リスクを取ることになるから

ゆっくり殖やした方が良い

あと月5~10万殖やしてもすぐ使うと複利が効かなくなるから

「使わずに殖やす」ことを考えた方が良い

115: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:45:32.35 ID:bV/PRFl70.net

米国債の長期金利が2%くらいだから

まぁ、2%だわな低リスク低リターンの目安は

株の配当金も大体2%で十分なリターン

これから逆算すると月5~10万円なら3000~6000万円くらいだな

117: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:49:09.11 ID:bV/PRFl70.net

誰だったか忘れたけど

父親の遺言で「資産は預貯金で持つな、株で持て」

「自分が就職したい会社の株を買え」

を忠実に実行して資産殖やした女性の記事を見たな

まぁそういうこと

「株を売買して殖やす」というよりは、

「インフレ対策として株を預貯金代わりに保有する感覚」を理解する必要がある

116: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:46:14.12 ID:9Simn6xOd.net

難しそうだな

119: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:50:50.97 ID:bV/PRFl70.net

>>116 働いて得た利益を継ぎ足して年利2%で運用して行くと複利であっという間に膨れあがる

一方でたとえば5000万円用意して、

そこから得られる利益を生活費に費やすといつまでも5000万円から増えない

それどころか元本を取り崩すハメになるかも

120: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:55:33.69 ID:fF+3ziLQM.net

このポートフォリオに何か一言

121: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:56:49.42 ID:bV/PRFl70.net

>>120

画質荒いなw

俺なら毎月分配投信は保有しない

日本国債もこんなに保有しない

暴落が怖いから

122: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 19:58:52.67 ID:+QQn0FcW0.net

そういや複利のはなししてたけどこう言うのって毎年配当的なものはあるの?

それとも決済しないと確定益にならない?

124: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:01:59.27 ID:bV/PRFl70.net

>>122 配当しない投信もあるし、毎年配当する投信もある、それどころか毎月分配する投信もある

最大効率は配当なし 税金支払わずに再投資で複利で回せるから

次いで毎年配当型、インデックスファンドなら非課税再投資機能があるから、これも税金払わずに複利で回せる

まぁ配当出す時点でコスト掛かってるから最大効率厨には嫌われる

蛇蝎の如く嫌われるのが毎月分配型投信

税金を毎月支払わされる上に複利が効かなくなる

酷いのになると元本を取り崩して毎月分配している

125: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:03:43.70 ID:+QQn0FcW0.net

ん?利益になった分勝手に再投資すんの?

保有数量が増えたり?

126: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:05:27.45 ID:bV/PRFl70.net

>>125

せやで

127: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:06:26.23 ID:fF+3ziLQM.net

毎月分配型は買うな買うな言われるけどなぜかこのファンド売れ続けてるんだよな

謎すぎるけど買ってる

129: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:06:50.17 ID:bV/PRFl70.net

130: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:07:57.91 ID:bV/PRFl70.net

>>127

そりゃ毎月分配型を買っちゃうようなジジババが多いからだろ

高齢者は毎月分配型持っててもすぐ死ぬから実質的に少しずつ解約しても問題無いからな

銀行や対面証券も手数料稼げるし

若者が買う意味はあんまり無いぞ

132: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:13:48.72 ID:+QQn0FcW0.net

国際って高くなったらそんまま期限までもっといて現金受け取ればいいだけじゃね?

133: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:17:12.60 ID:bV/PRFl70.net

>>132 国債って低金利だから、名目で金利が付いても

インフレ率が名目金利を上回ったら実質的にマイナスになる

あと国債が暴落したり、日本がデフォルトしたら大幅な損失が出る

134: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:21:48.77 ID:bV/PRFl70.net

たとえば長期金利が0.5%でインフレ率が2%なら、実質金利はマイナス1.5%

実質的に1.5%の損失が毎年出る

日本の政府債務ももう限界に達しているから日本国債は要らないな

これが投資を薦める理由でもあるんだが

135: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:23:24.54 ID:+QQn0FcW0.net

そういやインフレがあったな

それはつまり日本円を持っていることにリスクがあるって意味?

136: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:24:01.25 ID:bV/PRFl70.net

>>135

インフレ目標政策が成功するなら、ね

137: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:28:18.12 ID:fF+3ziLQM.net

国債の利率って今そんなに低いのか

ってことは1%の利率で買った人は比較して得してるんだな

138: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:29:41.09 ID:bV/PRFl70.net

>>137

今はそうだけど、今後はどうなるかは判らんよ

東京オリンピック後に財政破綻するかも知れないし、

先読みしてその前に何らかの大きな変動があるかも知れない

139: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:33:20.55 ID:+QQn0FcW0.net

デフォルトで日本円紙屑の話かと

>>1はそうして積み上げた金をいつ何に使うのよ

140: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:34:42.62 ID:bV/PRFl70.net

>>139

必要になった時に現金化すればいいんじゃない?

殖やし方が判るようになって来るとただの複利の雪だるまゲーだから

淡々と積み上げてデカくしていくだけだな

141: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:35:11.17 ID:reeB1axma.net

これつまり恐慌が起きたら一緒に死ぬって話?

143: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:39:36.08 ID:bV/PRFl70.net

>>141 YES だから凧の糸みたいに少しずつ買い増して行く

例えば金額を決めて

毎月10万円ずつ買う、という投資法をドルコスト平均投資法と言う

これのメリットは高い時は少なく、安い時は多く、平均価格で買える事

デメリットはあくまで平均価格であること

これに対して所謂スポット買いというのがある

要はよくある安い時に一気買いする(別に高い時でも良いが)

上記のドルコスト買いとスポット買いを上手く組み合わせると良いかもな

142: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:38:05.90 ID:fF+3ziLQM.net

分散投資っていっても暴落きたら単に全方面から攻撃されるだけだと分かっているので

暴落きたらさっさと現金化が正しい姿だと思うんだ

144: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:41:23.11 ID:bV/PRFl70.net

>>142 それだと底にも天井にも付き合えないからな

これから暴落する!と全部売ったらそこが底になるかも知れない

もう天井だろ!と全部売ったらまだまだ天井があって上がり続けるかも知れない

両方に付き合う投資手法がバイ&ホールド、バイ&フォゲット(忘れろ)

145: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:43:16.59 ID:reeB1axma.net

これから先下り坂だろう

と見てたがそうじゃなかった時の保険に保有しとくのはいいかもしれんなこれ

146: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:46:04.87 ID:bV/PRFl70.net

>>145 インデックスファンドを一本選んだら

下り坂でも買い、上り坂でも買い

これでいいんだよ

利用するならVTとか、MSCI ACWIみたいな世界株式インデックスが良い

世界株式+日本株式を時価総額比で保有すれば世界の株式市場全体を保有している事になる

世界経済は世界のどこかで経済成長するから、その分だけ株価が上がる

長期的に資本主義は発展する(であろう)から、世界株式を保有すればまずまず安定して儲かり続ける

たまにリーマンショック級の金融危機があるのが難点だけどな

149: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:50:26.44 ID:fF+3ziLQM.net

なんか勘違いしてた

買ってひたすら持ち続けろっていってんのか

だいたいあってるんじゃね

147: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:47:17.07 ID:fF+3ziLQM.net

国債がデフォルトする心配をしているわりにインデックスの天井と底を確実に拾えると信じてるのか

投資方法は参考になるけど考え方がイマイチよくわからん

150: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:50:43.23 ID:bV/PRFl70.net

152: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:53:38.31 ID:reeB1axma.net

世界株式対象にするならいいと思う

中国のバブル弾けんじゃないの、って言われてる今のタイミングで買うべきかどうかは疑問だが

154: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:56:02.21 ID:+QQn0FcW0.net

中国株の含まれないやつ買えばいいんじゃね

155: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:56:35.29 ID:bV/PRFl70.net

>>152

中国は問題無い、これからも経済成長する

それより一番ヤバイ、世界経済のリスクは日本国債リスクだと思ってる

相対的には世界株式の方がマシなんだよ

157: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:59:36.18 ID:+QQn0FcW0.net

大体10年周期で暴落来てるよな

10年代後半にもなにかあるかなー

158: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 20:59:49.56 ID:reeB1axma.net

>>154

世界株式対象ならどっかの国が潰れただけなら他の国で拾える

そうではなくてもしかしたら恐慌起きるかもってレベルの話

ファンドが潰れないなら「あータイミング間違えたかー」で済む話だけどな

159: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:00:51.50 ID:fF+3ziLQM.net

つまり>>1が懸念してるのは円安と金利がめちゃ高くなることへのリスクということなの?

株を買えってのはその対策だと

160: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:01:15.32 ID:bV/PRFl70.net

>>157 俺はそれが多分日本国債バブルの崩壊だと思っている

まぁ外れるかも知れないけど世界経済第三位の国債が崩壊したら

世界経済へのダメージは半端ない

勿論日本国民への影響も

161: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:02:23.94 ID:bV/PRFl70.net

>>159

それは最悪のシナリオで

穏便に過ぎ去るにしてもアベノミクスが成功すりゃインフレ1~2%達成だからな

対処するなら株式や不動産などに資産移して守らないと

162: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:02:41.62 ID:+QQn0FcW0.net

>>158 なるほどな

日本にしろ中国にしろそんな自体が起こったらどう資産持ってても損失しそうだが

163: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:11:29.57 ID:bV/PRFl70.net

>>162 損失は相対的に考えないと

例えばAという資産が80%暴落しても、Bと言う資産が30%の損失で済んだらBを持ってた方がマシだろ

164: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:14:54.09 ID:Jyor+BiXd.net

社債ってどうなの?

リスクとリターン

166: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:20:15.85 ID:bV/PRFl70.net

>>164 円建ての社債は、円建ての国債以上のリスク

リターンは良いけど

日本が破綻しない、国債も暴落しない、円も暴落しないと確信出来る人なら良いと思う

俺は確信出来ないし外貨建てのソブリン債(国債)の方が好きだな

165: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:19:00.08 ID:R5wUh8mW0.net

株はやらないの?

そこまで知見があって投信で手数料取られるくらいなら

自分で個別株のポートフォリオ組んだ方が利益高そうな感じ

167: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:21:53.19 ID:bV/PRFl70.net

>>165 インデックスファンドの中身は株だぜ

あと日本の個別株は日本という枠組みの大きく依存しているから、

もし悪性インフレが起こったり国債に何かあると大ダメージ受けるからな

事業の海外比率が高い銘柄以外は手出し無用のように思う

169: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:23:11.37 ID:bV/PRFl70.net

>>165 まぁでも優待銘柄は少し持ってるな

あと投信でもインデックスファンドの手数料は年間0.3~0.6%くらいだから大したこと無い

外国株の株式指数に広く薄く分散投資出来るメリットの方が大きい

170: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:24:44.12 ID:R5wUh8mW0.net

>>167

いや、だからファンド買うのも手数料払うでしょ

自分で組めるんじゃないのって話

171: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:26:38.45 ID:bV/PRFl70.net

>>170

先進国株~新興国株までポートフォリオ組むのは大変だぞ

インデックスファンドなりETFなりを使った方が手っ取り早いしコストも安く済む

175: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:30:15.45 ID:R5wUh8mW0.net

>>171

年間0.3~0.6%なら安価だし探せばノーロードもあるしね

172: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:29:05.13 ID:+QQn0FcW0.net

おいくら万円投資に使ってるの?

174: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:29:46.76 ID:bV/PRFl70.net

>>172

四桁万円~五桁万円

176: 以下、\(^o^)/でVIPがお送りします 2015/02/27(金) 21:32:27.74 ID:+QQn0FcW0.net

やっぱそんぐらい行くよねー

1001: FX2ちゃんねる 2014/10/03(株)

引用元:http://viper.2ch.sc/test/read.cgi/news4vip/1425025851/

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

インデックス投資は楽ちんなのが良い

良スレだと思った。最後にインフレに触れてるのがいいね。今後日本がインフレに向かう確率はかなり高い。

一万円からできるんだから恩恵は金持ちだけ~とか言う前に始めてみることが大事だと思う。

テレビももっとこういうのやればいいのにクレーム怖いからかやらないね。

業者じゃねーか

※3

スレ読めよ。

前から言われてるじゃないですか。

経済学的に正しい投資法は、サンダルでもつっかけて近所の証券屋に「インデックスファンド◯◯円分ください」って毎月注文しに行くって方法が。

珍しいくらい良スレ。

ただ、年齢別にポートフォリオを変えるのは少し違うよ。

個人のリスク許容度を勘案して考えるべきだよ。

あとは確定拠出年金やNISAは税制面で超絶有利だからそこをもう少し触れたほうがよかったと思う。(節税効果によるリターン)

>>3

業者なら毎月分配や不況になるから金投資、楽チンだからとかいってラップ口座を進めるだろうね。

ステマだな

※7

だからスレ読めって

インデックスはいうほどもうからない

インデックスなんて何も考えないやつの逃げでしかない

儲けも少ないし自分で判断して株を買うほうが良い

インデックスは財務諸表読めなくてもいいし倒産もないから初心者にはおすすめやろ。

まあ俺は個別選ぶの楽しいけどな。

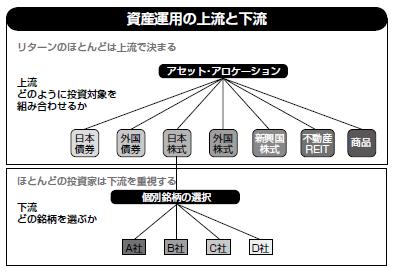

本スレの109の資産運用の上流と下流あれ完全に間違い。上下反対や。

LOQのバランスと、本職の人的資本効率がよければインデックスにしたほうが効率がよいんだけどね。

勝間和代全盛期にインデックスはもてはやされたけど、金持ち以外は儲からないんだよな。素人は大暴落時に株を買うのが無難。

投資一族のブログに色々書いてるよ。

※4

※8

VT、MSCI ACWIを勧めてる時点でステマだと分かるでしょ。

ステマだと分からない人は最近投資を始めた人でしょ。

投資を1年以上してる人はこういうステマを何度も見てるんだよな。

いちゃもんもあるが、自分には勉強になりました。これもとに、自分で調べてみます。

ありがとうございました。