ネット生保「ライフネット生命」が死にかけ。新規契約がピーク時から半分以下に。

1: 海江田三郎 ★ 2015/05/24(日) 10:49:12.21 ID:???.net

4月20日に発表したKDDIとの資本提携も狙いは「信用の補完」と率直に語った。KDDIはライフネットの株式の15.95%を握る筆頭株主となる。資本提携にまで踏み込んだ背景には、業績停滞が誰の目から見ても明らかになっていることがある。

新規契約がピーク時から半分以下に

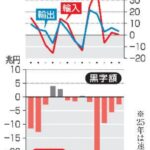

2008年5月の営業開始以来、ライフネットは赤字決算を続けている。2013年度からは、開業から5年間保険業法で認められていた事業費の一部繰り延べの資産償却も始まり(53億円を5年間で均等償却)、赤字が一段と膨らんだ。ただ契約獲得時に経費が多くかかる生命保険事業は、黒字化に時間がかかり、立ち上げからしばらく赤字が続くのは自然ではある。

問題は新規契約件数の落ち込みだ。新契約は2011年度、2012年度の6万件超えを境に減少に転じ、前2014年度はピーク時の半分以下の水準にとどまった。新契約が減少した理由として、出口会長が挙げるのは、競争の激化だ「池の水(ネット生保の市場)が十分に増えないのに、釣りざお(プレーヤー)が増えた」。ネット生保同士の競争が年々厳しくなっているのは間違いない。国内のネット市場は、2008年のアクサダイレクト生命保険と、それに続くライフネットの開業で、産声を上げた。2011年には3社が続いて参入し、現在は計8社がネットで保険を販売している。

しかし、なぜ、「池の水」が十分に増えていないのか。出口会長は「東日本大震災の際に既存生保の担当者が現場で安否確認を行ったことで、やはり生保はネットではなく人から買うべき、という意識が強まった」と主張する。巨大な保険市場全体から見れば、ネット生保のシェアはまだ1%にも遠く及ばない。出口会長も「将来チャネルが多様化する中で、ネットが奪えるシェアは8分の1程度まで」と認めるただ震災の影響は、あったとしても立ち上がりまもない段階で、ネット生保の成長に急ブレーキをかける主因とは思いにくい。

考えられるのは、生命保険という商品の抱える、本質的な難しさだ。ライフネットは「生命保険をもっとわかりやすく」との文言をマニフェストに掲げている。実際に同社のシンプルな商品は、顧客満足度で数多くの賞を受けるなど評価が高い。それでも保険選びでは、年収や家族構成、子どもの年齢など、選ぶ側によって考慮すべき事情が異なる。ネット販売での利便性や価格の安さを訴求したとしても、それだけでは顧客ニーズに十分対応できなかったのではないか。

さらに、ネット生保内の競争でもライフネットは後手に回りつつある、という見方が出てきている。ライフネットは2014年5月、満を持す形で主力の定期保険、医療保険を見直し、開業後初となる保険料の引き下げや新商品の投入を行った。だがそれにもかかわらず、新契約件数の減少には、歯止めがかからなかった。ここまでの失速はライフネットにとっても予想外だったのだろう。2013年5月に公表した中期計画では、2015年度の経常収益150億円を目標に掲げていたが、2014年11月には95億円へと大幅減額した。

実はオリックス生命保険などは代理店チャネルと同じ多種多様な商品をネットでも提供している。一方、ネット直販にこだわるライフネットにとっては、商品の絞り込みとわかりやすさは生命線だ。ライバルの商品開発担当者は、これが「商品開発の足かせになっている可能性がある」と指摘する。特徴ある商品が続々投入され、ライフネットのターゲットである、自分で情報収集する顧客にとっても、シンプルが売りの商品は魅力が低下しているのではないかとの見立てだ。

-?% 整備済み品プライムセール

スポンサーリンク

出口会長は「対面で相談したいと意識が変わっていることは事実。手をこまぬいていてはダメ」と、対面販売大手との提携に踏み込んだ。

一方、逆境の中で発表されたKDDIとの提携は、新契約の持ち直しに一定の効果をもたらすとの見方が多い。

信用補完に加え、課題としていたスマートフォン対応でも、これ以上の相手はないといえる

KDDIの田中孝司社長も「金融に力を入れる当社に声をかけていただいた。ウィン・ウィンの関係を作っていける」と歓迎する。

ただ、本格的な成長軌道に復帰するには、自助努力で商品やサービスの品質を飛躍的に向上させる以外にない。

出口会長は「頑張って池を大きくしようとしたけれど、できていないことには忸怩たる思いがある」と明かした。

業界で初めて手数料など保険料の内訳を開示したりと、ライフネットが生保の既存秩序に風穴を開けてきた点は、

高く評価されるべきだ。その志をいかにビジネスの成功に結び付けられるか。ネット生保のパイオニアの真価が試されている。

一時、こんなに安くなるの~~~って

街頭インタビュー風のCMが多く流れていた気がするけど。

自動車保険なら一年掛け捨てだからいいけど

自動車の保険も怖いぞ事故起こした日に保険会社が破綻とか

やっぱこれだよね

金融商品を選ぶ基準は信用でしょ

三井~保険とか住友~とかそういうブランド皆無

ぶっちゃけ、潰れても他の保険会社に保険が引き継がれるだけなんだけどね

補償内容が削られたりするよ

旧あおば生命なんかそうだっあ

確かあおば生命は、死亡保障変更なし責準は100%予定利率2.75%へ引き下げだったと思う

有態に言うと、旧日産生命と契約していた人より他の会社で保険のおばちゃんに勧められるままに

転換しちゃった人の方が損をしているんだよね、実は

会社永続性に関して言えば、俺が死んだ時に保険金を払ってくれればいいだけなので

気にしてないけどな。(ライフネットがもし潰れそうなら来月から別会社と契約すればいいだけの話)

ネット保険は損益分岐点売上が在来の保険と比べ著しく低いので(俺の勘)

永続性は大手保険会社よりあると思えるがどうなんだろう。

そもそも創業当時から騒ぎすぎで、チャネルを絞っただけの話で保険商品自体のイノベーションは何も起きてない。その点、ソニー損保のほうが先駆者だし、ネットにあった商品開発に成功した。

住宅ローンよりも酷いもの掴まされるんだぜ

ドアノック商品だから利益などほぼないけど。

生保は先ない業界。共済がアホみたいに安くて強い以上、どうにもならんし

医療保険詐欺も消費者が気が付き始めた。

最近は営業員の枕はほとんどないよ。

自動車保険は保険負けがあるからネット損保は避けるべき。

車なんかも合わせて、あれもこれも入ってたら月額がとんでもない金額になる

病気や怪我は予測がつかないけど、

死亡保険については、

親がいる場合、親が資産家、あるいは預貯金が豊富にあれば不要だけど、

あまりない場合、多少は必要かと…

親がいなければ、終い費用分は用意を忘れずに。

だね

情弱老人はネットやらないから、ネット保険に流れない

情強は、そもそも保険が必要ない

顧客が保険に入る理由を調査すると、圧倒的トップは「セールスされたから」なんだよ。

多くの人は自分から保険に進んで入りたいなんて思ってないから待ち受け営業だけでは無理がある。入りたいと思うのは病気になってからだけど診査通らないし。

むしろ同一条件なら高い部類。

CMや広告で安さを売りにしてるけど、じっくり保障内容を確認してみると使い物にならない保障だったりする。

イメージでしか判断できない、保険のことをちゃんと勉強して設計できない情弱向けってかんじ。

生保は府民共済だわ。

インターネットに頼ることへの疑問が広がっていると思う。

インターネットによる省力化やコストダウンの流れはこれからも

続くだろうけど、インターネットに依存しない部分をどう維持

していくかが問われてきそうだ。

引用元:http://anago.2ch.sc/test/read.cgi/bizplus/1432432152/

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (13)

>>31

情強と言うか金持ちはだろ。

まあ金持ちこそ保険に入ってるのかもしれんが。

労働組合活動してると生保も自保険も火災も

全部全労災、取引銀行も労金で住宅ローン

からなにから一括管理、まあ安いし楽だけど選択の余地はない

健康保険で休業補償も高額医療費もカバーされてるし

死んでも年金から遺族年金がもらえるのに

普通のサラリーマンが生命保険に入るメリットはあまりない

自営か金持ち経営者のためにあるのに

補償の支払いが本格的に始まってない状態で赤字だからな。

立ち上げぐらいの時に、出資説明会に出たら

支払い率の算定が、えっ?って思うようなやり方してて、びびったけれど。

あのままやってたら、今後さらに酷い事になりそうな気がするな。

今この会社のソルベンシー・マージン比率どうなってんだ?

もうやめて!私のライフは0よ!

↑これ

東大出の司法試験合格者でハーバードmbaが経営してても傾くんだな

京大卒司法試験撤退な

失礼

岩瀬さんか

共済で十分

死亡保険金が必要なら掛け捨てでそれだけ別にどっか入ればいい

そこらへんの切り分ける発想をくれたのには感謝だな

あと日生出のおじいちゃん副社長が好きだったので傾くのは残念

>>43 第百生命の俺無事死亡w

外資に買われ大幅減額

ここで働いてるやつ、ろくなやつがいない。

他社で使いものにならない奴らの集まり。

そりゃ赤字も黒字になんかできないだろ。

マエダアヤ、足臭いんだよ