お金持ちも若いころは貧乏人。長期投資に成功し富裕層となっている。

富裕層の本流は「60代」。若い時代は貧乏だった。最近、僕のところには「富裕層になるには質素倹約に励むよりも、収入を上げることを重視して稼いだほうが早いのではないのか」という趣旨の意見が届くようになりました。

もちろん収入と支出の差が運用の原資になるわけですから、収入を上げるか、支出を下げるか、もしくはその両方かの3パターンしかないわけです。では、富裕層になった人は収入を上げるほうを重視して短期間で富裕層になったのでしょうか。答えは、否であります。実際には、圧倒的多数の人は時間をかけて富裕層になっています。

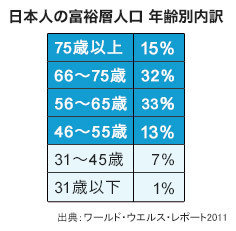

なぜ、そう言えるのか。表の数字を見てください。メリルリンチ・グローバル・ウエルスマネジメントとキャップジェミニによるワールド・ウエルス・レポート2011は、日本人の富裕層人口の年齢別内訳は以下の通りに報告しています。つまり、富裕層の93%が46歳以上です。テレビなどでは芸能人と交際するような、高収入のヒルズ族など若き青年実業家などがしばしば取り上げられますが、45歳以下の富裕層は8%しかいません。

一般的なイメージと違って富裕層の本流は60歳代の人たちなのです。話が逸れますが、富裕層と結婚することを狙っている女性の方がいらっしゃったら、このことはよく理解しておく必要があります。たいていの富裕層は、結婚適齢期では貧乏です。仮に将来富裕層になる人を探すのであれば、後ほど出てきますがひとつの目安としてその人の年収貯蓄比率を見ていく必要があります。

それのほうが、ブランド物に身を包んでいるとか、靴がよく磨かれているとか、財布は長財布を使っているとか、いい時計をしているとか、フェラーリに乗っているとかを指標にするよりよほど資産形成過程を示しているので、正確です。

お金持ちそうな格好をして、お金持ちそうなライフスタイルを送っている人がお金持ちとは限りません。浪費家と富裕層を混同しないで相手の実力を見極める必要があります。

え? そんなことはよく分かっているって? でも、どれだけ多くの世の中の有名アイドル・タレント・女優がこれで失敗していることか。芸能通でなくても2人や3人の名前はすらすら出てくるのではないでしょうか。大学を卒業する22歳から働き始めたとして、仮に55歳で富裕層になるとすればだいたい35年という歳月をかけて金融資産1億円に到達するということです。それでも、富裕層としては若年の部類に入るでしょう。

堅実な中高年富裕層が20、30代にしたことは?

繰り返しになりますが、富裕層の「本流」は、いささかチャラい青年実業家ではなく、ゆっくりと時間をかけて

資産を形成してきた堅実な中高年の人々です。この事実から言えること。それは、いたずらに即効性を求めても資産形成は上手くいかない、ということでしょう。働いている途中で収入のアップダウンがあったとしても「時間」を味方につけて確実な資産を築き上げていく方法こそが再現性が高い富裕層(金融資産1億円超)になる方法です。下記は、私が考えた富裕層になるのに「必要なこと」と「必要でないこと」です。

【必要なこと】

(1)必要最低限の生活費以外の全可処分所得を運用にまわすこと

(2)4つの財布(給与所得、事業所得、不動産所得、配当所得)を持つこと

(3)焦らず時間をかけること

【必要でないこと】

(1)特殊な人脈

(2)芸能、プロスポーツなどの特殊な才能

(3)高収入であること

「必要でないこと」は次回以降に触れることとして、「必要なこと」でとりわけ大事なのは(1)です。

そして実行する上でハードルが高いのも(1)です。必要最低限の生活費以外の「全可処分所得」を運用にまわすことの重要性についてはいくら強調しても強調しすぎることがないほどです。へんに見栄をはらず、身の丈に合ったシンプルライフを粛々と送ることが富裕層への道と言えます。

引用元:http://anago.2ch.sc/test/read.cgi/bizplus/1453528293/

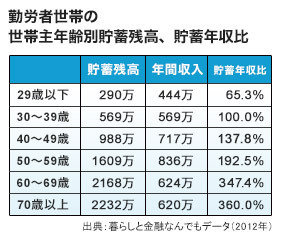

とはいえ、「全可処分所得」を運用にまわすといっても、どれくらいが目安になるのでしょうか。次に紹介するのは、金融広報中央委員会の「暮らしと金融なんでもデータ」に出ている、勤労者世帯の世帯主年齢別貯蓄残高、貯蓄年収比(2012年)です(https://www.shiruporuto.jp/finance/tokei/stat/stat002.html・表参照)。

年代が上がるにつれて年収に対する貯蓄の比率も上がる傾向にあり、70歳以上の貯蓄年収比が最も高くなっています(360%)。よく言われる「日本人は死ぬときが一番金持ち」という言葉を裏付ける内容になっています。

「普通の年収の人」こそが富裕層の本流

公務員でありながら現在の時価で100億円超の資産を築いた本多静六先生は『私の財産告白』で通常収入の25%、臨時収入の100%の貯蓄を25歳から40歳まで15年間続け、その後、貯蓄を原資にした運用に入ったら利息からの収入が本業を超えた、と書かれています。年収の25%の貯金を仮に20年つづければ貯蓄年収比率は500%(5倍)になります。仮に年収600万円(一定)の人がその25%(150万円)を20年積み立てると計3000万円となる。一般の方でいけば、60歳を超えたときに360%から500%の間の貯蓄年収比となるくらいの蓄えがあれば合格点ではないでしょうか?

ちなみに、僕は超富裕層(金融資産5億円超)ではありますが、貯蓄年収比率は40代の基準となる137.8%に達していません。35歳まで1億円の借金を負っていたこともひとつの理由ですが、一番大きい理由は税率が65%を超えていて手元にお金がほとんど残らないことです。これは、収入を上げることが富裕層になる近道ではないことを如実に示しています(次回稿を改めてご説明します)。

さて、最終的に富裕層になるには、前出の「必要なこと」(2)にあるように、「4つの財布(給与所得、事業所得、不動産所得、配当所得)を持つこと」が理想的ですが、その前段階では地道な貯蓄が絶対的に必要なのです。『日本のお金持ち研究』(橘木俊詔、森剛志著)は「全国高額納税者名簿」(2006年廃止)をベースに調査した本です。この調査の前提は、高額納税者=富裕層というもので、調査対象者の年収は約1億円以上。

しかし、僕はこの調査対象者以外の、コツコツ貯金を続けられる「普通の年収の人」こそが富裕層の本流だと思っています。

金融資産1億円以上の世帯数は、100.7万です(2013年、野村総合研究所調査)。これに対し、同年の年収1億円以上の申告納税者数は1.6万人しかいません(国税庁調べ)。片や「世帯」、片や「人」ですが、仮にこの1.6万人の世帯数が1万世帯だとすると(夫婦共年収1億円以上の人もいるため)、富裕層100.7万世帯の1万世帯つまり99%の世帯は『日本のお金持ち研究』の調査対象から漏れていることになります。

これらの数字が語ることは、富裕層のほとんど全ては年収1億円以下ではないという事実です。僕がこの連載で訴えていきたいこと、それは「年収をなるべく上がらない方法で富裕層を目指そう」ということです。次回稿で説明する「税との闘い」を考えると、年収を上げて富裕層になるより年収を上げないで富裕層になるほうがずっと確実で再現性のある方法です。

※高年収の方は税金でもっていかれる割合が大きいので、絶対額としては大きくても貯蓄年収比でいうと大して貯蓄が残らない可能性がある。

金持ちは、若い頃、富裕層ではなかった。

うん、そうだろうな、その当時は、金持ちのパパママが富裕層だったんだろ。60代になり、パパママが死んだから、相続で富裕層に繰り上がり。

そうだよな。間違いなく、富裕層で一番多いのは相続だよ

俺ワープアだけど口座に金はあるもん

そして、自由に金を使えない人を貧乏という

今の中国と同じ様に国に1000兆も借金させて大量公共投資の経済ドーピングで仕事作って貰ったからな。

借金で財産造ってもらった老人世代と、その借金返済の為に税金で取られる若者世代の差はある。

そもそも、不動産所得なんて貧乏人じゃどうやっても得られない。配当所得も元手が無けりゃ、どうにもならない。給与所得と事業所得の共存なんてそれこそ、給与所得に余裕があるからこそできる。

では、給与所得に余裕を持たせるには?十分な教育と教養を身につける環境が必須(ある程度の大卒)つまり、貧乏人はほぼ貧乏人になるのが確定してる。

何故なら知識人である富裕層がそういう枠組みを決めたから貧乏人は富裕層に逆らえばおこぼれを預かれなくなるから枠組みに従うしかない。

何事も例外はあるもので、貧乏人がそこから富裕層に這い上がる人もいるだろう。でも、一度通った道は塞がれて次の貧乏人は這い上がれない。

公立教育のレベルを上げたり、学費を下げるべきなのに

それもうまくいっていないしね

むしろ逆行していたりする

資産形成なんて無理だろ

大企業の平社員であったパッパの退職前、年収800万もあってビビった。

平社員なのに。

スポンサーリンク

無茶をせずに石橋を叩いて渡る。

そして子供などには金を使う。

おれは毎月の生活費を月12万円に抑えているよ

だから友達からは低年収と想われている

貯金していると知ったらあいつらどんな顔するのかな

頑張って上行く世の中は過ぎ去った

事業始めるか、ハイレバ投資始めるしか無いだろね

一発掛けに出るしかない世の中

>>51

嫁も自分も給与安いけど、まあまあ貯まってるよ。あんまり節約もしてない。

今はアッパーマス層だけど、40前半には準富裕層になると思う。

一般的なリーマンでもこれだから定年頃にはそこそこ資産築けると思うよ。

あのさ、「実は苦労人だった金持ち」って発想が貧乏。

剥き出しの貧乏人WWW

お前らにはセレブな知人がいないからわからないだろうけど、

本物の勝ち組はこんな人生だよ。

【セレブな知人の場合】

・幼稚園から慶応幼稚舎

・20歳でアメリカの国立大学卒

・その後、外国人に寛容なスイスに留学

・そして、あのスイス銀行に就職

・もちろん、スイス語ペラペラ!

そういえば、さっき知人から

「スイスのビーチでバカンス中」とのメールが届いたぜ。

オレもスイスのビーチにいきたいw

「スイスに渡米」が抜けてる

やりなおし

バブルで楽しんだからまぁ最悪の人生とは思っていない。

徒然草が正しい事を身を持って感じている。

株で10億円が4億円になりますた

地場証券会社のボードの前でじいさん達から聞いた

今は貧乏でも、この人は必ず出世する!と当時母は思ってたらしい。

資産低すぎない?

資産一億ならそれこそ不動産投資ですぐにいくし。

>>69

うちはグルメ一家なので海外に食べ歩きに行ったりするから貯金はしてない。その上一人3万するようなレストランしか入らないから金は流れて行くばかり。

でも持ち家は2つあり一つは人に貸していて、自分らは2億で建てた豪邸に住んでる。今は株で儲けてるらしいけどどれだけ稼いでるのかは知らない。

年収7000万は凄いが、手取りなら4000万ぐらいだろう。

二億の豪邸に住んでて、金融資産1億あれば、むしろ倹約家だよ。

>>78

年収7000万で資産1億って、

年収350万で資産500万の家庭と同じじゃあねえかw

ちょっとしたはずみで破綻するぞw

やり方は違うけど。

>>1

>富裕層の本流は「60代」。若い時代は貧乏だった

おぃ…高度経済成長期に乗れた世代じゃねーか。

この記事は、若い連中に喧嘩を売ってるのか?

貯金増やすには、金を使わないのが一番確実。

もちろん、その上での話だろう。

かねもってる人は何か博打してるよ。

仕事におけることでも、貯蓄したものの運用かは人によるが。

まあ、投資ともいう。

若いときに始めれば始めるほどのちのち福利が効いて来る

日本の将来に悲観的なら外国でもいい

若い奴ほど金融の勉強はしたほうがいい

40でなにもしたくないのに

若いうちにつかっておいたほうが

いいだろ

超同意

俺は旅行も趣味も結構やりきって40も半ば

20~30代の遊びは、ビンポーであっても楽しかったよ。

年取ると楽しくないというより、もう色々と面倒くさいんだな。

「金持ってる年寄り」は、死に際まで大事にしてもらえるよ。

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (20)

30前半だが旅行ぐらいはしとこうかな・・・

今すでに休日コンビニ行くのすら面倒臭い

俺は31歳以下1%の富裕層!

旅行がてら、温泉ホテル巡りしたりしてるよ

ネットがあれば、どこでもトレードできるからね

金の生み方がわからない

手取り25から貯金は10万以上は確保してるけど、年間150万の貯金にしかならない

1億超えるまで70年とか死んどるわ

勝ち組は生まれた時から勝ち組

親が偉いさんだとコネで仕事とかどうとでもなる

財産も多いし、いい仕事につけるんだから金持ち街道まっしぐら

そういう場合も多いだろうが

世の真理

人の行かない道をいくつ見つけることが出来るかが成り上がるには重要だ

まぁ、運と時流に乗ることもか

人脈作るほうが大事だろ

そもそも今の60代って言ったら、生まれた時終戦直後だからな。

若い頃貧乏だったってのは正確じゃなくて、当時は皆貧乏だったw

スイス語って、、、

人脈もなぁ

あっても、本人が何も持ってないと何も得られんよ

逆に持ってりゃ勝手に人脈出来ていく

結局、お互い有益な関係を構築することが必要だから

年収240万だったけど6年で300万貯めて運用して

今はFX専業トレーダーで億超えたよ。

途中、強制ロスカット2回くらったけど頑張った。

諦めなければ誰でも富裕層になる可能性はあるよ。

・20歳でアメリカの国立大学卒

・その後、外国人に寛容なスイスに留学

これは本当だと思ったがこれも違うのか

陸軍士官学校(ウエスト・ポイント “West Point” またはアーミー “Army”、1802年設立)

海軍兵学校(アナポリス “Annapolis” またはネイビー “Navy”、1845年設立)

アメリカ沿岸警備隊学校 (en)(1876年設立)

空軍士官学校(1954年設立)

アメリカ商船学校 (en)(キングス・ポイント “Kings Point”、1942年設立)

アメリカ軍保健科学大学 (en)(1972年設立)

アメリカ国防大学 (en)(”NDU”、1976年設立)

アメリカ外交官養成局 (en)(1947年設立)

アメリカ法施行訓練局 (en)(1970年設立)

アメリカ鉱山安全健康局 (en)(1971年設立)

FBI アカデミー (en)(1972年設立)

アメリカ消防大学校 (en)(”NFA”、1976年設立)

アメリカの国立大学はこれだけ。特殊すぎる学校ばかりで外国人が進学できるのだろうか?

昔は糞インフレしてたからなデフレしてたのはここ20年そら40代の資産もちは少ないよ

スイス語wwwwwwwwww

そんなのペラペラになってみてえよwwwwwwwwww

スイスネタをネタと気づけない奴は金持ちにはなれないだろうな。

毎月積み立てで国債とかに投資すりゃ銀行に預けるよりはお金貯まるだろう

富裕層に注目するより貧乏人がなぜ貧乏なのかを調べたほうが納得いくと思う

低賃金なめんな。

事業?起こす金がない。金を稼ぐためには金がいる。金を呼ぶ金がない。

ギャンブルしないタバコやらない飲みいかない。

毎月支払いだけでノーマネーフィニッシュだバカヤロウ!

鳩山

3代云々とか言う寝言が有るけど

最初から間違ってるからな

そもそもギャンブルでしかないってのw

初代が有能かどうかはやり方が代を超えて生き延びたかで判断する