投資で数千万円稼ぐことは年収200万円の派遣社員でも夢ではない!「上位5%」の年収1000万円を目指すよりもはるかに容易なはずだ。

日本人は「運用しないと資産は殖えない」という事実と向き合う必要がある。日銀のマイナス金利導入で金融市場が荒れ、投資初心者は腰が引けるだろう。それでも運用すべき理由は2つある。

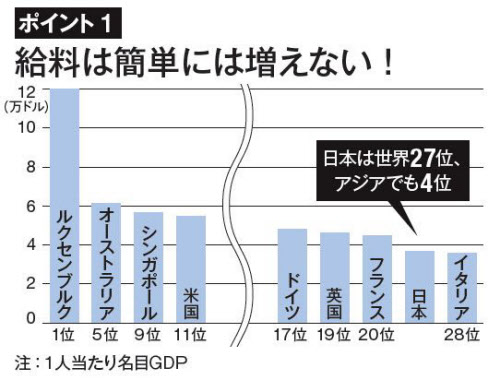

1つ目は、もう労働だけでは蓄財しにくいからだ。年収1000万円を稼げるのは上位5%、1500万円なら1%に過ぎない。経済的豊かさを示す1人当たり国内総生産(GDP)では、かつて最上位グループにいた日本は最近では主要国で最低レベルだ。経済成長が鈍っている日本では仕事でお金を殖やすのは難しい。だからこそお金にも働いてもらうしかない。

■長期積立なら荒れ相場はむしろ味方

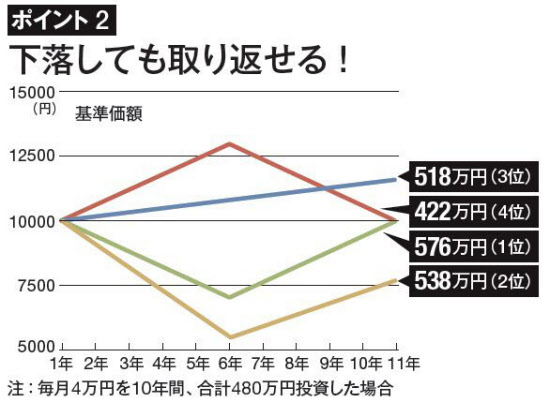

2つ目の理由は、長期運用を始めるには、足元の市場環境はむしろ「追い風」ということだ。下のグラフは毎月一定額を投資信託で積み立てた場合の試算だ。運用期間中の基準価額の推移で分類すると、運用成績が良いのは、積立期間の前半に価額が下がり、後半に上がるパターン。相場が悪い(=安い)時は投信を多く購入でき、平均取得単価が下がっていくからだ。

株でも理屈は同じ。年初からの株安がニュースになっているが、変動率は20%程度で、株式が本来持つリスク量の範囲内だ。長い目で見ると運用開始の好機だろう。

長期運用では分散も重要なポイントだ。先進国と新興国、株式と債券、円と外貨、と分散すれば、運用利回りは究極的には世界経済の成長率に近付く。投信なら少額から買えるので「長期の分散積立投資」は誰でもできる。年収200万円の派遣社員でも数千万円の資産を作るのが決して夢ではなくなる。「上位5%」の年収1000万円を目指すよりもはるかに容易なはずだ。

ただし、運用中は定期的なリバランスが不可欠な点は預貯金とは異なる。最初に決めた資産構成(ポートフォリオ)は相場次第で大きく動く。例えば株高で株式比率が上振れた場合は利益を確定して安全資産に移す必要がある。これで運用資産のリスク量は一定に保たれ、相場の振れにも強くなる。頻度は毎年1回が目安だ。

「マイナス金利」を奇貨として、運用について真剣に考えるきっかけにしよう。

http://style.nikkei.com/article/DGXMZO99144100R00C16A4000000

引用元:http://anago.2ch.sc/test/read.cgi/bizplus/1461467966/

資産100万円を毎月5%ずつ株で増やせば数年で1000万になるのな。

アインシュタインでさえ複利は世界の七不思議の一つと言っている

そりゃ、たまたま儲ける奴もいるが、全体的に見れば素人はカモ。

-?% 整備済み品プライムセール

スポンサーリンク

損益通算の枠だけ広がっていくけど使い道がないw

そうなるよね。。CIS氏とかが異常に凄いだけで、ほとんどそうなるよね。。僕もだよwwww

3年間くらいかけて5千万円くらい分散投資するといいよ。投資先は仕事などで、あなたが機関投資家よりも詳しい業界がベター。どこでもよい場合、コア30の気に入った複数の会社でいいよ。

でも、どこに分散させるかよりもいつ投資するかの方が重要だから、3年くらいかけてコツコツ投資するのが大切。増やすことよりも減らさないようにしてください。

お金持ちは出ていくお金も多いから、残りの3千万円は流動性の高い預金とかで、自分磨きや趣味や大切な人のために使ってください。

日銀の金融緩和で暴騰とか

普通に仕事してる人には無理だよ

バブルのころはちょっとした仕事でも年収500万円くらいだった

今はあかんどころじゃない

介護職で年収400万円稼げてワークライフバランスあれば

日本経済復活するはず 趣味に生きる人が増えて人生を楽しむ人が増えれば

幸福度もあがる

みんながエリート、出世を目指すのは無理があるよね

>株でも理屈は同じ。年初からの株安がニュースになっているが、

>変動率は20%程度で、株式が本来持つリスク量の範囲内だ。

>長い目で見ると運用開始の好機だろう。

ねーねー、バブル時の日経3~4万の頃に買った人は、長期の30年で見ても半分以下になってるんだけどそのへんどうなの?

株は長期で見れば右肩上がりし続けるって作用が無いと、結局デイトレーダーのギャンブルと変わらないと思うのだけど

一度に全力で買うとかいうやり方がダメ

長期なら配当でトントン

年収1000万円を稼げるのは上位5%、1500万円なら1%・・・かぁ

あんた、目の付け所がいいな。

こんなレスは、誰でも考えそうで、実はあまり考えない。

投資に限らず、セドリとか、他でもよいけど、数字で差がとれるものに興味を持ってみたら、何かうまく行くと思うよ。

俺は先日、たった数日でデリバティブで100万飛ばしたけど、株価は19数年やっね一度も年間負けた事ない。デリバティブの損も今、株で取り戻し中。

得意なもの探す事だね。

一時的に損することはあるけど通年ではほぼ儲かる

レバレッジを5倍超えると飛ばす確率が高くなる

去年仕込んだロシア国債も3割増えた

いまならトルコが良いと思う

そのときだけ買うのが一番だよ

銀行に預金しないで銀行の株買っておけばいいだろ

みずほなら配当金が4.5%もつくぞ

東電やJALの例を出して反論してくる貧乏人は黙っててね

りそな銀行なら配当利回りは同じ位で、さらに株主優待でりそなポイントが貰える。

人を雇ってアプリ作って販売すればいい。

俺はこのやり方で2000万を-500万にした

年収200万円の能力で、運用によって数千万円の資産を作るのは不可能だ。

実家暮らしだと200万のうち150万貯金とかできちゃうから結構出来ちゃう

派遣社員の女が30歳で1000万持ってても

それほど驚かない

つかさー庶民が不労所得を月30万円稼ごうと思っても簡単じゃないんだよな。そう考えると労働ってのは凄いことだよ。

勿論大半は海外市場に投資な。アンパイは米国株

まだ高くない

手数料高すぎってそれいち

購入時に3%、その後毎年1.5%養分として取られる(笑)

せめて投資信託の投資先(運用報告書を見れば分かる)へ直接投資すべき

10年前に比べれば環境は良くなっている。

ITバブルの時に7000万まで増えたけどその後の暴落と(ホリエモンめ~)

リーマン・ショックのダブルパンチで400万まで減らした

アベノミクスで逆転して地道に増やし続けてるけど

同時期から始めた知り合いみんな途中退場したり長期塩漬けの配当取りに落ちたり

儲かってる人は誰もいない

その中には銀行マンや外資系金融業の人もいるのに、だよ

思うに相場のトレンドに安易に乗って儲けようとする人ほど

大暴落の波に逃げ遅れてご退場~ってパターンが多い

自分は大暴落のみんながビビってる時に頭空っぽにしてえいやっ!と

ガッツリ買い込む手法にしてから負けなくなってきた

オレと同じ投資人生www

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (13)

騙されんなよ!素人が投資して儲かることはない。プロに絞り盗られるだけ。

そりゃ、たまたま儲ける奴もいるが、全体的に見れば素人はカモ。

↑海外のプロに運用して貰えばいいのになぜ自分でやろうとするのか。

コンビニ、本屋の棚には資産を買え!金を生む卵を買え!って

煽り文句がついた本が増えましたね

きっと色々と売り逃げしたい人が増えてきたんでしょうね

どのような意図でこの記事を書いたかは知らないけど、書いてる内容は間違ってない。

コネのない凡人が年収1000万円稼ぐのは難しいが、投資で資産数千万円は十分届く。

ただし節約するなどして、ある程度の運用資金を貯める必要はあるけど。

うわああああ僕ちゃんのクソ株買ってええええええええええええええ

公的資金で支えられないから靴磨きにも買わせようってとこでしょ

一理あるけど、ポートフォリオ形成難しいぞ。

入ったばっかりの人はベータ値集めて、S&P500、原油ETF、金ETFなどをキャッシュ多めにしてバランスよく買うのだろうけど、怖くて出来ないだろ。分からないなら投資しないのが一番だと思うのだけれど。

バランスファンドでいいじゃん

最近はコストも下がってきたし

学習、研究する→増やす→溶かす→反省するのループに耐えると

次第に種が増えてくるんだなあ

鬼畜やな

家畜としか思ってないか

少ないタネで確実に勝とうとするなら、政権交代の時以外ないよ。

つかさ、投資で資産増やせる奴が年収200万の職についてるワケがない。

言ってることは間違ってない。

10年単位でみれば、数千万に増やすなんてヌルゲーもいいとこ。

けど、大事な金を他人の頭脳に信託するようでは駄目だわな。

インデックスファンドを月々数万ずつ買っとけばいい。

正社員として働いてるならその程度でいいんだよ。

無理に自分で運用する必要はない。

それすらしない日本人が多すぎるんだよな。

まぁ、だいたい銀行とかのせいだとは思うけど。

大暴落のときに仕込む手法はいいんだけど

底が見えないと怖すぎる 買った翌日もグングン下がるぞ

マイナスの画面見てると、つい売ってしまうのだ