【節税】課税所得500万円の人が年5万円超の節税が出来る個人型確定拠出年金「iDeCo」がスタート!パナマ野郎とか陰口叩かれずに節税出来るゾ!

1: FX2ちゃんねる 2017/01/06(金) 17:03:11.75 ID:CAP_USER9.net

1: FX2ちゃんねる 2017/01/06(金) 17:03:11.75 ID:CAP_USER9.net目の前に差し迫っているならともかく、数十年も先の老後の暮らしのことなんて、今からリアルに想像できるものではない。とはいえ、これからの日本は少子高齢化で、老人がどんどん増え、現役世代は減っていく一方でもある。

「定年後の将来に自分たちがもらえる年金なんてスズメの涙レベルかも……」と、自分の将来を恐れている人も少なくないはず。そこで、厚生年金や国民年金といった公的年金を補完する制度として、’01年から導入されたのが今、話題の「確定拠出年金(DC)」だ。

「国による公的年金のみならず、大手企業などが独自に導入している企業年金の多くも財政的に厳しい情勢で、もはやフルスペックの(あらかじめ給付額を確定させた)福利厚生の維持が困難となってきています。こうしたことから、確定しているのは拠出額(毎月の掛け金)だけで、給付額は加入者自身が選んだ金融商品の運用成果次第となる確定拠出年金が登場したわけです」こう説明するのは、ファイナンシャルプランナーの深野康彦氏。

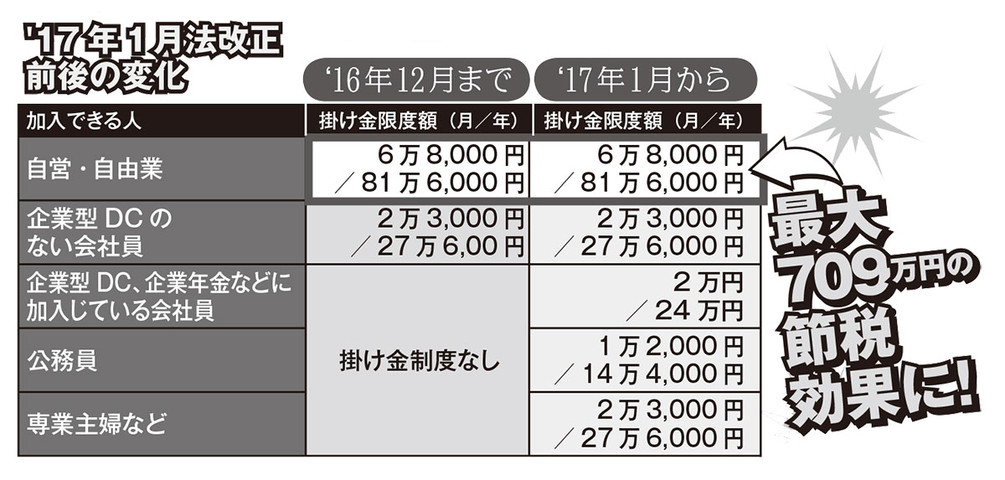

DCには「企業型」と「個人型」が存在し、前者は企業が導入してその従業員は否応なく加入する仕組みになっているのに対し、後者は自営業者や中小企業のサラリーマンを対象とした任意加入の年金だ。そのため、「企業型」の加入者は100万人以上に達しているが、「個人型」はまだ30万人にも達していない。

「利用できる人が限られ、制度の存在自体も知らない人が多かったため、『個人型』の加入者が伸び悩んできたようです。しかし、’17年1月から新たに公務員や専業主婦も加入できるように法改正されたことで、サラリーマンに対する『個人型』の加入要件も緩和され、対象が拡大しています」(深野氏)

従来、「個人型」に加入できるサラリーマンは勤務先が「企業型」のDCも含めた企業年金制度を一切導入していないケースだけに限られてきた。しかし今回、勤務先が「企業型」のDCを導入済みであったり、別の企業年金が存在していたりしても、加入できるケースが出てきたのだ(ただし、所定の条件を満たさないと加入できないこともある)。

この制度改革を機に、利用者のすそ野を一気に広げたい厚生労働省も「個人型」のDCに「iDeCo」という愛称をつけた。こうしてほとんど誰にでも門戸を開かれたDCだが、加入することでどんなメリットが得られるのか? 経済評論家の山崎元氏はその魅力をこう断言する。

「例えば、課税所得(年収から経費分を差し引いた金額)が400万~500万円で勤務先に企業年金制度がないサラリーマンの場合、所得税(復興特別税を除く)と住民税を合わせて30%の税金が徴収されています。

この条件に該当するサラリーマンが『個人型』に加入すると、掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、その全額を課税所得から差し引けます。結果的に5万5200円も節税でき(徴収される税金が少なくなり)、確実に儲かる勘定になる。ならば、当然、利用したほうがいいということです」

5万5200円なんて、FXでしくじればカンタンに溶けてしまう金額だと思った人もいるかもしれない。だが、侮ることなかれ。老後までの20年、30年で節税総額は100万円を軽く突破する計算になる。

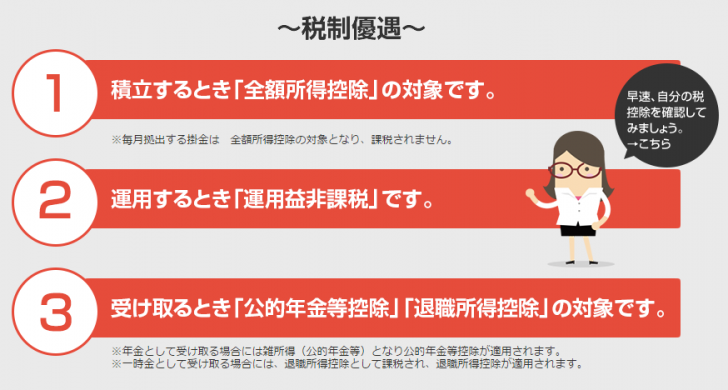

しかも、「税制上の優遇は、掛け金に対するものだけではありません」と、深野氏は強調する。

「通常、運用によって発生した収益には税金が課せられます。しかし、DCに積み立てた資金で得られた運用益は非課税扱いで、より大きな複利(利益が次の利益を生み出す源泉となる)効果を期待できます。老後に年金として受け取る際にも公的年金等控除が適用され、一時金として(一括で)受け取った場合も退職所得控除を利用できるので、その分、税負担も軽くなります」

図は職業別の掛け金早見表だが、厚生年金と比べて受給額がはるかに少ない国民年金に加入する自営・自由業は、DCにおける掛け金の上限額が国民年金基金と合算して年間81万6000円と、サラリーマンよりもかなり高く設定されている。つまり、それだけ大きな節税効果を得られるわけだ。

https://hbol.jp/122690

引用元:http://ai.2ch.sc/test/read.cgi/newsplus/1483689791/

わし公務員だからこの制度、最近はじめて知った。オレの年収だと毎月12000円(年144000円)を貯蓄しただけで28800円の減税になる。

ほんと、掛け金安すぎだろ、これ。

毎月10万くらい入れておきたい。全額控除かつ運用益さえも無税とか、本当にうますぎる話。

定期積立預金も選べるからやらんやつははっきり言ってアホ

必ず、最低1つは元本確保型商品を用意するように義務付けられている。

だから確定拠出年金内で、定期預金もできる。

要は個人から「今金を吸い出させる」システム

銀行に相談

>60歳まで下ろせない

凄まじい仕様だなwww

まー30年ローンとか平気で組める勇者は

気にしないんだろうけど・・・

月二万位定期積立預金位するやろ。

日経もダウみたいに右肩上がりならいいんだけどねぇ

今月以降で加入できない奴なんかほとんどおらんし、自前で運用した方が儲かる奴なんかめったにおらんから、普通の一般人ほどこれに乗っかった方がいいんだがな。

スポンサーリンク

だからそれに近いのがこれ

企業型だけではカネの集まりが悪いから個人型すすめてるんでしょ。

ちげーよ老後はきちんと自己責任で暮らせナマポに頼るなってこと

税務系の仕事してる身からすると、現状のままのルールが変わらなければ良い制度。しかし恐らく数年後からマイナスが出始め、支給額の補填に若い世代の掛金が使われる。

そうよね。国なんか信用しちゃダメ。

絶対裏切られます

>支給額の補填に若い世代の掛金が使われる。

意味不明。確定拠出年金の場合、各人に年金として支給されるのは、自分が払った株式・債券を現金化したもの、預金だから他人の支給額に補填されるとかはない。

うちはマッチング導入してるから関係ないわ

しかし、ここの書き込みを見てると、節税意識がなくてビックリするな

そんなに将来のために金貯めてどうすんだ?

>>126

個人型は管理手数料だけで月に500円ぐらいかかるw

管理手数料までわかってるなら、30年で18万の費用のデメリットだけでなく、30年で減税額120万(所得によるがこんな感じ)のメリットも言って欲しいわな

そう、本来銀行でも口座管理手数料がない方がおかしいの。

自営だと怖いわ

逆だぞ

確定拠出年金は自己破産しても没収されない財産だから、サラリーマンよりも破産する可能性が高い自営業者は万が一の保険も兼ねてやればいい

https://www.fx2ch.net/archives/%e3%83%91%e3%83%8a%e3%83%9e%e9%87%8e%e9%83%8e%e3%81%ae%e7%a8%8e%e9%87%91%e9%80%83%e3%82%8c%e3%82%92%e5%b0%81%e3%81%98%e3%82%8c%e3%81%b0%e6%b6%88%e8%b2%bb%e7%a8%8e%e3%81%aa%e3%82%93%e3%81%a60%e3%81%ab.html

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (26)

問題は商品なんだよな。ゴミ投信ばかりでインバースもないとかだろ?

運用に選択肢がないんだから節税以上のデメリットじゃないか。

そこでインバースを挙げる情弱には、

この程度の商品ラインナップでも勿体無いくらいだw

割合じゃなくて金額なんだよな?

インフレに対応してねぇな?

劣化年金っぽい。

株式に投資できるのにインフレに対応してないって意味不明なんだが。

受け取りにも一応控除はあるものの、一応受け取り時は課税対象なわけで、結局今の控除は将来に課税を繰延たにすぎない。

口座維持手数料さえなければ良いと思うのだけど、これがあるので手数料に負けると思って手を出さず。

流動性リスクが大きくて将来の税制改正次第では一気にゴミ制度になりかねないから、怖くてできないなぁ。

それにメリットである控除もふるさと納税と競合する(ふるさと納税の上限額が下がる)から、確定拠出やらずにその分ふるさと納税に突っ込んだ方がいい気がする。

保険屋に進められたときに受け取り年金額と会社の退職金規定で試算してみたら、額は少ないものの所得税が発生したので、それプラスこの年金だと、今の税制だと確実に5パーセントはとられてしまう。それプラス口座維持手数料を考えると、拠出の時や運用の時の優遇を考慮してもちょっと利益を出すのは難しい。

なのでやるとしたらハイリスクハイリターンの商品にしなきゃと思うが、短期ならばともかく60代までの長期でハイリスク商品に手を出すのも無謀だから、それなら個人で短期勝負しかけるわ

使うも使わないも自由なんだし、

使い方によっては所得控除などの節税メリットが十分にある制度なんだから別に批判することないじゃん。

批判しかしないやつって多いよね。

デメリットの部分書いてりゃね批判もされなかっただろうけど

死んだら意味ない

これ毎年総額の%単位で手数料や報酬を持ってかれる制度になってないか?

政府がいい出すと胡散臭ぇんだよ。つかパナマ問題真面目にやれば現行の年金制度崩壊もないんですけどね。

こっち議論する意味あんのか?なんか違うよな?

大きな問題は無視して、新たな問題を作って目眩ましみたいなやり方自体が気に食わん

パナマからしっかり徴収せぇよ

年金は破綻するんで、今の内にこっちにも金を積み立てて、

積み立てる余裕も無い奴は〇ね、って事かな?

破綻はしないようにマイナンバー捕捉資産ある人は減額ね☆(・ω<)だと思う

信託報酬のない投信なんてあるのか?

年金でアクティブやるのはアホだろ。信託報酬の少ない全世界のパッシブ買っとけ。

株と債権の比率をどうするかは悩みどころだけど。

ワイ27歳子持ち、住宅取得後かつ子の教育費のメドがついてからDCやると決める

ハイパーインフレで個人の資産没収の未来を信じている俺

ちょちくせずどんどん使ってる

普通の定期預金と変わらない預金と

ゴミ投資信託しかない。

年金制度崩壊の言い逃れ以外にも

株価の底支えと、証券業界へのサービスというのが見え見え

しかし、もうちょっと対象商品増やせや

とくに個別株

元本保証じゃないとか60まで下ろせないとかで怒るって

ヤフー掲示板の連中と同レベルかよ

若い世代の掛け金が使われるとか言ってる池沼までいるし

なんか違和感あるなと思ったら控除分入ってないじゃん

課税所得700万なら30%も税金取られないし

今の時代に60歳まで手を付けられない確定拠出をやれる人は多くないと思う

よっぽど株やFXであぶく銭が無いと無理だよ

普通に定期預金がベスト

マンション購入する奴はサブプライムローン扱い

確定拠出年金はやらない奴は負け

声のでかい金融業界はダブスタみたいな人間ばっかだな。

年金払えなきゃインフレ起きんだろ。

マンションなら現物が残るがインフレしたら下手すりゃ紙屑よ。

要はそれ以下の価値でしか無いわな。

投資経験ある奴なら、60歳まで解約できないと考えるより、今から60歳まで何年運用できるかを考えるんじゃないか。

60歳になったら解約して、個人年金としてもらうんだから、60歳までに利益出すチャンス(期間)が多い程有利だと思う。

個人的に、若い人ほど有利な制度だと思うし、45歳以上で運用可能期間が短いなら迷うと思う。

60まで引き出せない金なんて何の価値も無い

若く体が動くうちに人生楽しめよ。30や40から老後の心配する奴はバカだ

税金として引かれて手元に残らないはずのお金が運用できる。

これだけでも大きい。

受け取り時に課税されるが、それも退職所得控除や公的年金控除が適用できる。

要は活用次第。

こんなんやるんなら政府主導で株買う金低金利で貸し出せよ!

個人からは金取るな。配当4半期にする企業には優遇税制しろ、アメリカが如く

すごいな 投信しか選択肢がないのに投信で黒字化できると思ってるのがすごい

30年も投信入れといたら5割くらいに減ってると思うぞ

途中で大不況とかなんちゃらショックとか一杯あると思うぞ

これは、年金が維持できませんというメッセージなんだわ

プラスならよし、マイナスなら責任は全部各個人に押しつけ