総務省「世帯別平均貯蓄は1,820万円!」←カラクリを教えましょう

総務省は2017年5月16日、2016年の「家計調査報告(貯蓄・負債編)」を発表しました。これによると、2人以上の世帯における2016年平均の1世帯当たり貯蓄現在高(平均値)は1,820万円で、前年に比べ15万円、0.8%の増加で、4年連続の増加となりました。

家計調査は、「国民生活における家計収支の実態を明らかにする」ことを目的として、1946年7月以来、毎月実施されています。

「世の中の世帯の貯蓄の平均値は1,820万円」と聞くと、「みんなそんなに貯めているのか、私はそんなに持ってない」と嘆く人もいるかもしれません。そこで、改めてこの数値の意味を見てみましょう。

まず、大きな特徴は、調査の範囲は全国の2人以上の世帯であることです。全国の市町村から168市町村を選定し、2人以上の世帯8,076世帯を無作為に抽出して調査しているそうです。つまり、1人暮らしの世帯は含まれていません。

次に、この調査における「貯蓄」の定義です。預貯金(普通預金・定期預金など)のほか、有価証券(株式、債券、投資信託など)、さらに積立型の生命保険や個人年金なども含みます(公的年金や企業年金は含みません)。

また、社内預金、勤め先の共済組合など、金融機関以外への預貯金も含めますが、たんす預金は含まれません。

平均値とボリュームゾーンは大きく異なる

このように、貯蓄と一口で言っても、株式や投資信託、積立型の生命保険や個人年金など、幅広い資産が含まれます(不動産や貴金属などは含みません)。

「それでもそんなに貯めてない」という人もいるでしょう。なぜ、データとしての実感がわかないのでしょうか。背景には「平均値」のカラクリがあります。平均値とは改めて言うまでもなく、データの値の合計をデータの数で割ったものです。一見、ボリュームゾーンの数値が出るように思いますが、そうとは限りません。

というのは、突出して大きかったり小さかったりするデータがあると、平均値もその影響を受けるからです。

たとえば、極端な例として、「貯蓄0円」の人が99人、「貯蓄10億円」の人が1人という集団があった場合、平均値はいくらになるでしょうか。「10億円÷100」で1,000万円になります。だからといって「ここにいる100人の1人あたりの平均貯蓄は1,000万円です」と言われてもピンときません。

さらに、データの偏りもあります。調査の母集団の分布について、真ん中が盛り上がって左右が山の裾野のように低くなっている図を見たことがあるかもしれません。

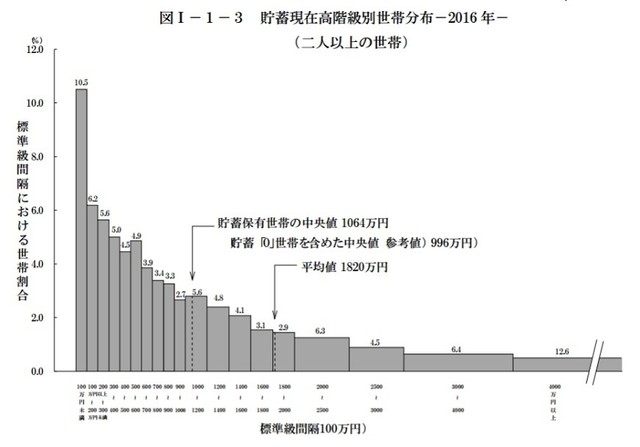

ところが、貯蓄の現在高に関する世帯分布は、下の図のように、貯蓄が低い世帯のほうにかなり偏っています。2人以上の世帯について貯蓄現在高階級別の世帯分布を見ると、平均値(1,820万円)を下回る世帯が67.7%と約3分の2を占めています。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-平成28年(2016年)平均結果速報-(二人以上の世帯)」

ちなみに、データ群の特徴を見る数値として、平均値以外に、中央値、最頻値などもあります。中央値とは、データを大きい順(あるいは小さい順)に並べたときに、真ん中に来る値です(ボリュームゾーンではありません)。今回の調査の中央値は1,064万円で、貯蓄「0」世帯を含めた中央値は996万円となっています。

最頻値とは文字どおり、データの中でもっとも頻度が高いところです。先ほどの図のように、最頻値は「貯蓄100万円以下」の階級で、全体の10.5%を占めています。

年齢が高くなるほど貯蓄現在高が増える世代間の格差がある

平均値(1,820万円)を下回る世帯が約3分の2を占めていると紹介しました。では、平均値を引き上げている3分の1の世帯はどのような層なのでしょうか。ベンチャー企業の経営者のような一部の富裕層でしょうか。

答えはノーです。正解は高齢者です。2人以上の世帯について世帯主の年齢階級別に1世帯当たり貯蓄現在高をみると、40歳未満の世帯が574万円となっているのに対し、60~69歳の世帯では2,312万円、70歳以上の世帯が2,446万円となっています。

調査では、1世帯あたりの負債額の状況も調べています。負債現在高をみると、40歳未満の世帯が1,098万円と最も多くなっています。負債のほとんどは住宅・土地のローンです。

40歳未満の世帯では負債と貯蓄の差額は大幅なマイナスですが、70歳以上の世帯では負債はほとんどありません。世代間に格差があることがここでも示されています。

引用元:http://anago.2ch.sc/test/read.cgi/bizplus/1495289048/

>中央値は1,064万円

つまり、1000万以下は、ゴミクズと言うことだ。

隣の旧国鉄職員86歳も相当溜め込んでいそう。

老人は医療費以外使い途がない。高額医療費は上限があって返金される。

老人は使う分だけ支給にすりゃ無駄銭がなくなる。

相続税は80%くらいで良くね?

親によって子の人生が変わるって不平等だよな。

安心しろ

その老人が死んで、子供が相続する時の子供の年齢は 70歳ぐらいだ

70歳の時に10億円の遺産相続をしても、もう人生なんて変わらんよw

-?% 整備済み品プライムセール

スポンサーリンク

70歳でも10億あったら元気になるよ

独り身がジジババになったとき社会保障がどれだけかかるか推測できないだろ

相続税の一番の節税

ちょっと違う。それだと、5年後ぐらいに税務署から限度額を越えた400万について贈与税を払えとくる。

年の限度額をちょっと越える贈与額にして、ちょっと税金を払う。それを続ける。

111万円贈与して、超過分の1割1,000円納税するって

スキームは有効なんだっけ?

積算計算なんてあったっけ?

確定申告していればいいんだけど、

していないと、贈与開始から累積で換算される可能性がある。

これは、節税系の本によく書いてある事例だよ。

読んでみて

あーそういうことね

申告前提で考えてた

退職後の高齢者を除いて平均とか中央値とか出してくれよん

自分は貯金ないから他人もないだろう。

これが貧乏人の思考回路

あんただけだよそれ

持ってる人はどんどん上へ

これから、もっともっと格差は広がるだろう

しかももう20年も貰ってる

人々のリスクに対する目が肥えて、もともと蟻型だった日本人がますます蟻型へ

アホ

個人金融資産は1800兆円

一人暮らしを含む5000万世帯の平均貯蓄額は3600万円だ

日銀の天下り先のアンケートに誰が馬鹿正直に本当のことを答えると思ってんだよ

実態はもっと多い

もちろん金持ちが引き上げてる平均は、だが

バカジャネーノ、30年働いた人と10年も働いてない人の貯蓄が同じになる訳ねーだろ

ばかはお前だ。

世代が上がれば住宅の購入やら教育費がかさむだろ。

30年働いた人の金融資産は収入から貯蓄されたものより、退職金が大部分をしめるのは常識だろ、どあほ

>>38

普通は世代が上がるほど貯蓄は少ない。

定年前は。

結婚して、子供が生まれ、家を買い、この時点で並の人は貯金がなくなる。

で、そこからまた必死で貯めて行き、上の子供が18とか下の子が18の頃に厳しくて

下の子が22歳になった時に貯金がゼロだったらうまく行った方。

昔は、「惣領15でなんとあk」と言ったらしいが、今は18か。

貯蓄「0」世帯を含めた中央値は996万円

40代でそれ以下の奴はゴミということ

1億以上の富裕層が282万世帯らしい。

5000万~1億が300万世帯はいるから、トータルすると、上位1割の世帯が

金融資産の約半分を持っている。

1700兆円の半分を4000万が、つまり平均2100万くらい。

金融資産がないと貯金がないがイコールかどうかはわからないが、

ここの中間は800万くらいのところ。

親の遺産をもらった50代は2000万くらい持ってるな。

戦争で一度ちゃらになったけど、70年たって積み重なったものが出てくる。

東京の地主はもちろん、東京の大企業で働いた親を持つ人は遺産として子供二人でも

1人4000万くらい手に入れるから。

じいさんが戦前に来てた人は、賃貸マンションももらう。

家賃やローンなしで大企業に勤めていたら、40代で2000万くらい簡単に貯まる。

貯金額+自己使用の住宅の時価-住宅ローン で債務超過の人が過半でしょ?

◆資産別分布人数と主な構成プレイヤー(敬称略)

・1000億円以上 14人(15人)

柳井正、孫正義、三木谷浩史

・500億円~1000億円未満 33人(36人)

稲盛和夫、國分勘兵衛、金沢要求

・100億円~500億円未満 702人(806人)

石橋寛、宮内義彦、多田勝美、ビートたけし、イチロー

・50億円~100億円未満 1719人(2029人)

秋元康、鳩山由紀夫、鳩山邦夫、マックスむらい、松浦勝人

・10億円~50億円未満 3万7169人(4万5463人)

ダルビッシュ有、浜崎あゆみ

・5億円~10億円未満 9万1969人(11万4518人)

多数

・1億円~5億円未満 199万4004人(256万4942人)

多数

()内は前年2014年

http://media.yucasee.jp/posts/index/14846

[blogcard url=”https://www.fx2ch.net/archives/%e7%b7%8f%e5%8b%99%e7%9c%81%e3%81%8c%e6%9c%80%e6%96%b0%e3%81%ae%ef%bc%91%e4%b8%96%e5%b8%af%e5%bd%93%e3%81%9f%e3%82%8a%e3%81%ae%e5%b9%b3%e5%9d%87%e8%b2%af%e8%93%84%e9%a1%8d%e3%82%92%e7%99%ba%e8%a1%a8.html”]

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (16)

高齢者も含んでるわけで

統計先みると40代は 負債も多いが成人させた後に増えてるのが分かるよ

統計切り抜き批判は

対象が10万人いて5万人が100万でも49999人目が1000万なら中央値は1000万なんだよなぁ

ようするになんの意味もない調査

大本営発表を素直に信じてるやついるの?

メディアの世論調査並みに嘘っぱちだわ。

政府がこれを公表する意図を考えないとね

転進して玉砕した国だぞ?政府の情報なんぞネトウヨ、ブサヨの妄言と同レベル

相続税上げるなんてありえねえよ

俺は自分の子供のために働いてるんだよ

他人の子のために働いてるんじゃねえ

平均すら夢のように遠い

4000万以上の12.6ってなんや? 飾りか 棒グラフの上の数字が対応してないんだけど

結局は使い途のないデータ。

増税やぞ

というか二人世帯以上ってことは子持ちが大半なわけで

それでもちゃんと貯金していってるんだな

やはり結婚できる層は堅実なんだなあ…

統計値が悪い「信用できる!給料安いのは景気のせい!」

統計値が良い「信用できない!中央値!」

「景気が悪いのは給料が悪いせい」

だから

日本には外国人まで受給できるナマポがあるから心配ない

お人好しにも限度があるわなwww

100億あるけど70歳スタートと

0円だけど20歳スタートだったら

俺は20歳でいい

例え一生かかっても100億稼げなかったとしても

> 蓄「0」世帯を含めた中央値は996万円

この数字なら納得。

ここ最近、貯蓄ゼロだの1800万だの、

浮世離れした数字ばっかりだったからな。