「元本保証だと思ってたのに300万ほど元本が減っていた」外貨建て保険で貴重な老後資金を失うジジババが絶えず。

1: 2018/01/20(土) 17:18:51.50 ID:CAP_USER9

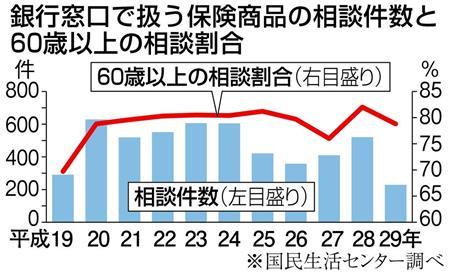

1: 2018/01/20(土) 17:18:51.50 ID:CAP_USER9銀行窓口で販売する保険商品をめぐって、トラブルが絶えない。特に、投資性の高い一時払い保険「外貨建て保険」に対し、高齢者を中心に「元本保証だと思っていたのに損失が生じた」といった相談が寄せられているという。相談件数も多く、国民生活センターが注意を呼びかけている。(飯田耕司)

銀行窓口で保険商品の販売が全面解禁されてから、昨年12月で10年。一時払いの外貨建て保険のトラブルが目立ち始めた。

外貨建て保険は、年金や終身があり、顧客から預かった資金を利回りの高い米国債や豪州債などで運用する。保険金や年金、解約返戻金などは外貨で受け取る。ただ、為替相場が円安になれば受け取る資産がかさ上げされる半面、円高ドル安になれば目減りすることになる。このため、投資型商品としての側面が強い。

この外貨建て保険をめぐって、国民生活センターには相談が相次いでいる。

「相続税対策として勧められた。元本保証と思っていたら、変額終身保険で、300万円ほど元本が減った」(80代女性)

「解約しようとしたら、40万円ほど損をするといわれた」(70代女性)

「払い込みの金額にプラスした金額を受け取れると思っていたが9割しか受け取れなかった。苦情を伝えたら『当時の職員は退職した。損失補償はできない』といわれた」(50代男性)

といった内容で、平成29年4~11月は前年同月比3割減となったものの、229件と高水準に変わりはないという。相談の多くが高齢者で、全体の8割近くに上っている。

また、高齢者の親族からの相談も多く、「株取引もしたことがないのに外貨建て保険を勧められた」「銀行は為替リスクがあることを説明したというが、本人が理解しているとは思えないまま契約させた」といった苦情もきているという。

国民生活センターは、保険契約していること自体に消費者の理解が得られていない▽消費者の希望に合っていない保険の勧誘や契約が行われている▽中途解約時や満期時もトラブルになりやすい▽外貨建て保険は、クーリング・オフしても損失が生じる可能性がある-ことが問題点だと指摘。消費者に対し、「内容が分からなければ契約はしないことや、リスクや契約期間の確認をすべきだ」と注意を呼びかけている。

背景には、日銀のマイナス金利政策の影響で、利ざやが確保できないかわりに、保険商品を保険会社の代わりに「代理販売」することで、販売手数料を稼ぎたいという銀行側の思惑も透けてみえる。金融庁は、銀行が生命保険会社から受け取る手数料が高い保険を優先して販売している可能性もあるとして、販売手数料を商品別に開示するなどの対策を打ち出しているが、「投資性商品と説明して販売していないならば問題」として動向を注視していく方針だ。

https://headlines.yahoo.co.jp/hl?a=20180119-00000556-san-bus_all

http://asahi.5ch.net/test/read.cgi/newsplus/1516436331/

「外貨建て保険」なんてのもあったんだ全く知らなかった。

これな。契約書にも元本割れの説明もあったはず。これが投資だ

でも詐欺ではないんだよなこれ

難解な商品で高齢者には到底理解不能だと分かっているくせに

それを平然と売りつけるモラルの低さが問題

>>5

>払い込みの金額にプラスした金額を受け取れると思っていたが9割しか受け取れなかった。苦情を伝えたら『当時の職員は退職した。損失補償はできない』といわれた」(50代男性)

これは臭いな

-?% 整備済み品プライムセール

スポンサーリンク

ちゃんと約款とか読んでないんじゃないの

特に重要なポイントを押さえて

大きい文字で書いた注意書きが必要だと思う

これは既にやってる。約款とは別に。

たぶんどこの保険屋も、各保険について要点を書いた「重要事項説明書」みたいな名称の書類を渡してる

(そして「その説明を受けて内容を理解しました」って確認のサインも取ってる)はずだよ。

>>682

銀行が保険や他の金融商品売るときもそうだよね。

ちらっと見て分かったとサインしようとしたら、駄目ちゃんと説明を聞きなさいと言われたくらい最近は徹底してるよ。

理性が欠けても欲は最後まで残るから厄介。むしろ欲剥き出しになってくる。

リスク説明してもそれを理解できない老害が利益だけをみて契約するんだろ。

かつて職場に来た、今は亡き石〇銀行の外貨預金勧誘も酷かった。

「銀行員はカネ貸してナンボ」

外貨建てだからリスク分散になるんじゃ

それだと、資産運用してる層と、どんどん差がつきますよw

著名な投資家も口をそろえて言うぞ。

銀行は「投資でなくて保険です」みたいな説明をするんじゃないの?

そんな銀行にはかかわるな。

絶対FXの方が得なはずなんだけど

ついついレバ上げて自滅してしまいがち

やつらは基本手数料目当て

合法的な振り込め詐欺

そりゃ手数料と利鞘で稼いでるから仕方ないだろw

元本保証なんて思ってる方がおかしい

年金が減額されるかもしれませんよ、物価が上がって資産が目減りしてしまうかもしれませんよ。亡くなるまでに○千万円は必要ですよ。銀行は脅し文句が上手です。

円建てと外貨建てがあるが、銀行員の利益は円建てを1とすると外貨建ては3位なんだよ。

外貨建て保険の方が手数料が高いから契約者の利益を無視して外貨建てを勧めるのが銀行の方針になっている。

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (18)

老後に備えて若者を優遇してこなかった数だけ無駄に多い無能老害世代は地獄に落ちろ

この程度の事もわからず、正しい自己判断もできないのに、人生経験(笑)で偉そうにしている老害達。

多くの場合金融商品は「押し売り」じゃね?

こういうのに騙される人って、その年まで騙された事が無かったのかな?騙されても忘れたのかな?

50代ならボケてはなさそうだけど

口頭では「元本割れ、利率の変更はありませんよw」と言って

くっそ長い文書には真逆のこと書いてあるのに契約させるのが今の日本の商売のトレンドだからなw

詐欺民族にご注意をwまぁ俺もその手法で契約結んでるし、口頭なんて「言ってない」で終了だからw

ジジババなんかカモカモw

この類の保険は桁違いの資産が無いとリスクしかないよ

取り締まりが甘すぎるんだよ

嘘言ったのなら指導とかじゃなくて即逮捕でもした方が良い

バブルの頃の変額保険で元本割れして大損したことを忘れたの?

散々報道されたじゃん

今の年寄はバブルの頃はバリバリに働いていたはずだから

いくらなんでも知らないのはおかしいんじゃね?

それに商品の説明に元本割れのリスクについてでっかく書いてあって

販売する側も形式的であれ説明しているはずだぞ

為替を少しでも知ってれば外貨建てが元本保証のわけないってわかる。

投資はギャンブル(笑)とか言って勉強してないヤツが、年取ってから狩られるんよね。

まあムダに金持ってる年寄りから合法的に巻き上げて市場に流してると思えば、むしろ応援したくなるよね。

契約書にはリスクの事を書いてあっても営業が口頭でリスクはありませんって平気で言うからなあ

年寄りを騙してノルマを平気で稼ぐんだろう

朝鮮の方では契約時は録音義務付けられてるんだそうだ。アメリカもヨーロッパも

ここは土人国家ニッポン

仕組みが複雑な金融商品には、手をださないに限る!

今70や80の世代は投資の情報がほとんどない頃の育ってるから素人が9割以上

そこに売りに行ったら当然こうなる

でもまあ何も知らずに手を出して多少元本削られてもそれなりに返ってくるならマシな結果だと思うで

リスク説明って言っても、売るのに都合のいい期間の資料を引っ張ってきて、

口頭でリスクを過小評価した説明をするやつだからな

優良誤認みたいなもんだて

金融商品を勧誘するのは免許が必要で、そのテキストにはリスクを全部説明する義務がある事が書かれておる。

その義務を説明してなかったら詐欺として立件されても文句言えない。

最近、「保険代理店すら触りたくない商品」を積極的に高齢者に売ってる銀行員多いよな。

俺もFPだったから(資格だけはまだあるけど)わかるけど、ちょっとエグいわ。

こういうのって資産家とか会社やってる人の為のものが多いのに、

銀行は一般退職者層に売っちゃうんだよなー。

信用する客も客だが。

こういう客層って逆にFPとかの意見は全く信用しないんだぜ、

銀行信仰が強すぎるわ。

投資は若くて金がないうちからやっとくべきって理由の一つがこれだな

若いうちからやれば、人任せにしないで自己責任でやるってことが当たり前になる

歳食ってまとまった金が出来てからやるのは絶対に駄目

よく分からんし面倒だから人任せになってカモにされるに決まってる

金融庁からも文句言われてるからよっぽどだわ