65歳で貯金が1,500万円ないと85歳で貯金が0になって詰みますw

1: 2018/05/31(木) 21:55:18.43 ID:CAP_USER

1: 2018/05/31(木) 21:55:18.43 ID:CAP_USERこれから公的年金の給付額はどんどん少なくなる。すると高齢世代の日々の暮らしは年金だけでは足りず、赤字を預貯金で穴埋めするしかない。

ところが、その「預貯金」が足りない。三菱UFJリサーチ&コンサルティングの試算によれば、2050年には85歳の約半数が「金融資産ゼロ」になるとみられている。具体的には65歳時点で1500万円以上の貯金がなければ、85歳までに底をつくという――。

2050年の公的年金は14年比2割も減少

少子高齢化による社会保障給付の抑制によって、高齢期の生活に対する不安がますます高まっている。三菱UFJリサーチ&コンサルティングが2017年3月に20~50歳代の国民に対して老後の生活について尋ねたところ(退職後の資産形成に関するアンケート)、「退職後の生活にはいくらかかるか心配である」が35.6%と最も多く、「できる限り早く退職後の生活資金の準備をすべきだ」の27.2%が次いでいる。

老後の資金面での不安が大きいことが改めてわかる。こうした退職後の不安の背景には「自分自身・配偶者の医療費・介護費が多くかかること」(55.6%)、「公的年金の毎月の受給額が減少すること」(46.0%)がある。

実際、多くの国民が不安視するように、公的年金は今後、物価上昇要因を除いた実質的な受給額が減少することになる。これは「マクロ経済スライド」と呼ばれる仕組みであり、少子高齢化が進展するなかで、現役世代からの限られた年金保険料の原資を、高齢者に対して抑制して給付するものである。

2050年時点での受給額は2014年時点での受給額に比べて約2割、金額にして年間約40万円が実質的に減少する可能性がある。マクロ経済スライドは、公的年金財政を安定化させる、すなわち公的年金の収支尻を合わせるためには実に良くできた制度だが、それが国民の高齢期所得の安定化にそのままつながるわけではない。

高齢期所得減少は、公的年金の給付抑制だけが理由ではない。日本企業は以前には福利厚生の一環として従業員に対して企業年金を用意してきたが、2001年の適格退職年金の廃止や景気の低迷による経営環境の悪化等により企業年金制度の廃止が進んでいる。さらに、人生100年時代と言われるように長寿化が進むことで、高齢期の「支出」がより長く続くことになり、そのための資金確保がさらに必要になる。

金融資産はどの程度不足するのか

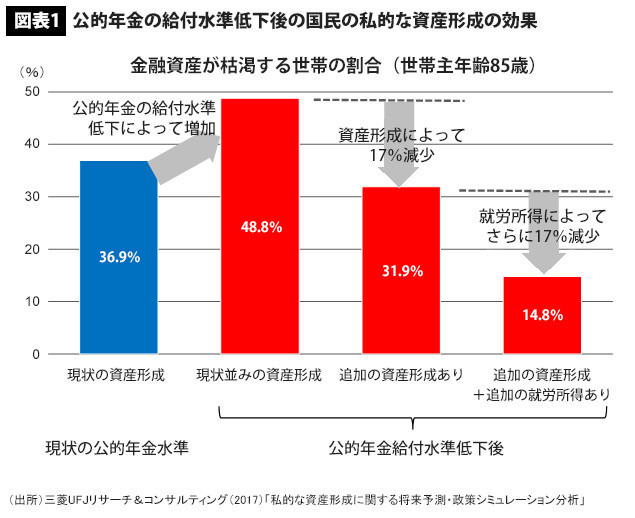

筆者らは、特に今後の公的年金給付額の減少が老後の生活資金確保にどの程度影響するかを計算してみた。最初に結果を示すと、公的年金給付水準が現状(2014年時点)維持された場合、85歳時点で金融資産が枯渇する世帯は36.9%であるのに対して、公的年金給付がマクロ経済スライドにより低下した水準(時期的には2050年時点)になると、それが48.8%とほぼ半数の世帯にまで上昇する可能性がある(図表1)。

ここで、「金融資産が枯渇する」とは、高齢期の平均的な支出額(すなわち消費額)を賄うのに必要な公的年金の受給額や金融資産額が足りなくなることである。枯渇を避けるには、生活を切り詰めて月々の支出額を抑制するか、取り崩し可能な金融資産を予め多く確保しておく、あるいは、別の収入源を確保するしかない。

金融資産が枯渇するプロセスを、現役期(20~50歳代)の平均年収(税引き前)が500万円である世帯を一例として少し詳しくみてみよう。この世帯の場合、年代毎の年収は30歳代492万円、40歳代567万円、50歳代597万円、60歳代前半400万円である。

では、65歳以上になったときの収入と支出はどうなるか。まず収入について、公的年金受給額は現状水準で221万円、公的年金以外の収入は60代後半には77万円あり、合わせて300万円弱の収入総額になる。なお、公的年金は上記の額が一生受給できるが、それ以外の収入は、統計上(厚生労働省「国民生活基礎調査」より算出)、平均的には70歳代前半24万円、70歳代後半13万円、80歳代前半0万円と年齢が上がるに従って減少している。

これに対して、支出額についても同じ統計上、平均的には60歳代後半318万円(収入約300万円)、70歳代前半308万円(同245万円)、70歳代後半以降259万円(同235万円)である。その結果、60歳代後半以降一貫して30~50万円程度、支出に対して収入が不足することになる。そして、この収入不足分は、それまでの金融資産を取り崩して生活するしかない。

http://egg.5ch.net/test/read.cgi/bizplus/1527771318/

いいから60で年金よこせよ。

あくまでデフレが続いてこの試算だろ。

インフレになると子供がいないとどうにもならないというより、子供が増えるとインフレになるんじゃないか。

んじゃーデフレ脱却は当分無理だな。

もうね、80歳ぐらいで破産してしまったら、交番の前でスッポンポンになって踊って逮捕されるしかないな。

1500万円じゃ足りないぞ。

まともな介護付きの老人ホームは、一ヶ月20蔓延超えるぞ。

たぶん近々65歳定年になる。そして次に70歳定年になる。

>>17

その時には移民も寄り付かない。

>>23

50代で脳梗塞により軽度の片手足麻痺。

4級障害者認定も受けられず

再就職もできません。

どう生きますか?

役所の受付、駐車場の詰め所、コールセンターいろいろあるぞ!

安楽死させてやれ

子育て 住宅ローン返済

無い袖は振れない

今の時代、無いより強いものは無い

生活保護もらうまで快適な賃貸生活だなんてダメだぞ。

野宿したり、ネットカフェ泊まったりして、日雇い労働して、歩けなくなったら

やっと生活保護。

後10年もしたら、生活保護も質が変わってそうだよなあ

夫婦で3000万あればいいって本当かよ

若い人は貯金した方がいい

とにかく貯金

今の若者に貯金しろと?

さらに不況になるじゃねえか。

子供世帯、孫世帯と関係が良好なら生活保護まで転落しないがな。

「自分が長生きできる。」と思ってる奴が多くて驚いたw

たぶんこの半数が年金受給65歳の前に死んじゃうと思うから人生楽しく生きた方がいいよ!

1000マソでもいいかもしれない。

状況によっては殆ど無くてもいいかもなw

なんで一番簡単な方法を取らないんだろう。

年金の受給期間は最長15年ってすればいいじゃん。

それよりも何よりも、預金税を導入しよう。富の再分配。

>>81

>預金税を導入しよう

老人がタンス預金に逃げる

そう言えば、今家庭用金庫が売れているらしいなw

50までに一戸建てを持てるかどうかかなあ。ぎりぎりで生きるとしたら。

マンションは修繕積み立てと管理費で月3万から5万かかる。年金額が低い人は賄えない。一戸建てなら管理費はいらないし、修繕は賄える範囲で済ませるという手もある。

20年に1回外壁塗装だけでもいい。

これなら夫婦で月に15万もあれば暮らせる。ただし駅近か、近くにバス便がないと運転できなくなった時点で詰むけどな。

>>83

外壁塗装も、自分が生きている間だけ持てばいいって考えたら不必要だし、見かけにこだわらなければ、自分でヒビの入ったところだけ防水塗料で塗れば、それで全塗装した場合と同じ効果が出る。

一軒家はケチろうと思えば徹底的にケチれる。

あとは家を買うときに頭金をできるだけ少なくして、目一杯借りる。残ったお金で米債を買う。

金利差が2パーセントあるんで、けっこうな額になる。長期的には円安が進む可能性が高いんで為替差益も見込める。

日本円を現金で握り続ける場合と比べるとマジで1000万単位で違ってくる。まあ円高デフレが30年続いたら逆効果だけどw

俺は

8歳と5歳の男児と女房

月13万円で生活している

老後一人で年間300万円とか

生活音痴の馬鹿人間

うむ

立派じゃ

少なくとも75迄働けるように準備してるわ

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (18)

65才以降もバイトすればOK

銀行の詭弁だろ

貯金なんてしなくていい

収入なくなっても年金か生活保護で乗り切れる

寄生虫は餓死しろ

人口ピラミッドが老人ばっかで、それを支える労働者が居ないんだから、年金が崩壊するのは当たり前やろ。

支えてくれる世代、子供や孫を作って来なかったツケや。

政治が悪いことにしても、もう手遅れやけどな。

80まで生きれると思うな

早く仕事辞めてーのにこんな事言わないで欲しい

俺は65で3000万を目標に貯めてる

そもそも80まで生きようと思わん。

ご老体までなってなんで生きよとするのか不思議。

どうせ死ぬのに。

なら今すぐ死ねば?

頭悪そうw

公的年金以外の収入が77万、20~50代の平均年収500万って時点でかなり人を選ぶ計算だろ

それに今も増税一直線なんだから今後、手取りも減る可能性高いのに考慮してないから結構甘い試算だな

なんかのテレビで老後資金は一人一億必要と見たんだが

家賃安いとこなら年間100万もあれば生きていけるだろ

年金引いて、せいぜい年間30万切り崩せばいい。1500万もあったら、115才まで行けるやん

ナマポ申請でいいじゃん

いいじゃん!

ナマポが安泰と思ってる池沼ですか?

逆に65歳までに1500万も貯められないとか、どんだけゴミクズなんだよと

残念ながら話題になる程度には予備軍含めているんだろう。

そいつがどうなろうと知ったこっちゃないがこの国最大の良さ治安が悪化するのが最大の問題

高齢貧困の一番の原因は病気