1: 2018/07/06(金) 12:39:22.10 ID:CAP_USER

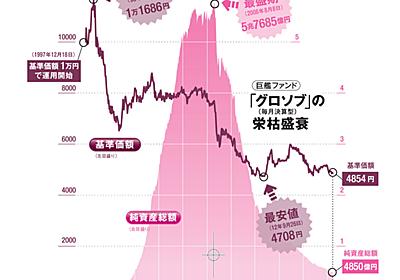

日本最大を誇った投資信託「グロソブ」は解約が続いている。12年もの間、純資産残高トップに君臨していたかつての勢いはない。

外資系証券会社に勤めるYさん(48)は昨年末に帰省した際、高齢の両親宅に証券会社から届いた書類を見つけた。証券会社の営業担当者に勧められて10年ほど前に購入した投資信託(投信=ファンド)、グローバル・ソブリン・オープン(グロソブ)の運用報告書だった。

「まさか自分の親が持っていたとは思いませんでした」

投信の価格は購入当初に比べ半分になってしまったという。Yさんはプロの立場から解約を強く勧めたが、「息子に意見されて不愉快だったのか、両親は猛反発して……いまやグロソブは禁句の状態です」(Yさん)。

グロソブがデビューしたのは北海道拓殖銀行や山一証券の経営破綻直後の1997年12月。これまで年1、2回しかもらえなかった分配金が毎月もらえるという斬新な設計が受けて残高を伸ばし、2002年1月から12年間、純資産残高の国内首位を守った。08年8月には残高5兆7千億円を突破。今もその記録は破られていない。

だが、栄枯盛衰は投信業界とて例外ではない。グロソブの残高は4850億円と最盛期の10分の1を切った。1口1万円でスタートした基準価額は4854円(6月25日)と半分以下に。

一方、証券会社を退職したばかりの元支店長Aさんは「在職中に2回、会社から『グロソブを売れ』と号令が出ました」と振り返る。号令がかかると、目標に向かって突進していくのが良くも悪くも証券会社の伝統。急膨張したグロソブの残高が急速に縮小したのも、証券会社の営業スタイルと無縁ではない。

1回目の「グロソブを売れ」は08年秋のリーマン・ショック後だ。10月、日経平均株価が1万円の大台を割り込んで日本株は壊滅状態。唯一売れるのがグロソブなどの毎月分配型ファンドで、証券会社はこぞって投信を経営の屋台骨に据えた。12年には株式や外国債券を組み入れるミドル~ハイリスク型ファンドの7割以上を毎月分配型が占める時期もあった。元支店長のAさんは言う。

https://dot.asahi.com/aera/2018070300054.html

http://egg.5ch.net/test/read.cgi/bizplus/1530848362/

3: 2018/07/06(金) 12:42:02.09 ID:h4xqpVQK

あったなぁ。

4: 2018/07/06(金) 12:43:31.58 ID:20+yFlH2

>投信の価格は購入当初に比べ半分になってしまったという。

親がマヌケだと苦労するわな。

48: 2018/07/06(金) 13:56:34.91 ID:KXEmUgmF

>>4

分配金で元は取ってると思うぞ。

116: 2018/07/06(金) 23:26:38.91 ID:GbmknVy6

>>48

分配金って意味ないってきいたけどどうなの?

123: 2018/07/07(土) 02:29:35.75 ID:DlBe6OtY

>>116

意味ないわけ無いだろw

ただタコ足分配するぐらいならしなくていいだろ的な話

7: 2026/7/7(火) 00:00:00 ID:amazon

・アマゾンプライムデー先行セール7/7開始→セール会場

必須実施項目

・お得なキャンペーン

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

5: 2018/07/06(金) 12:44:26.47 ID:gclEfejC

銀行の投資信託、半分が元本割れってw

株価は上がっているのに、ど素人がやってるのか?

13: 2018/07/06(金) 12:55:21.58 ID:v1vz0iPX

>>5

プロがやってるから元本割れで

銀行が儲かってると

82: 2018/07/06(金) 18:47:55.54 ID:FlwaJD8J

>>13

まぁ、グロソブだって、「今なら半額で買えますよ」と営業できるしな。

元本割れしたって胴元は痛くも痒くも無い

6: 2018/07/06(金) 12:44:29.52 ID:ZVuCn2NZ

毎月分配型投信は元金の取り崩しをするから基準値が下がるのは当たり前

8: 2018/07/06(金) 12:46:28.50 ID:RtBqpmre

信じる者は救われる w

40: 2018/07/06(金) 13:33:44.25 ID:TV8Ka8RV

>>8

巣喰われるじゃないのね(´・ω・`)

45: 2018/07/06(金) 13:46:29.74 ID:RtBqpmre

>>40 いや そっちで正しい

50: 2018/07/06(金) 13:59:05.30 ID:7naAYySQ

>>40

信じるものは足をすくわれる

9: 2018/07/06(金) 12:47:42.57 ID:sXwzpoSK

そんなんなってるなんてなあ。栄枯盛衰とはこのことか。

でもいい時期が長かったんだから、適当なところで売ればよかったのに。

でもアホールドするつもりの株や投信なんぞほとんどチェックもしないしな。

10: 2018/07/06(金) 12:50:28.56 ID:VcK47t25

クソプロに改名な。

16: 2018/07/06(金) 13:00:46.67 ID:Ej4LtvFl

地銀の株主総会にいったら、あんなのところで薦められた投信で損が出たと、寺の坊主が怒りの質問しててワロタ、諸行無常やら仏法は自分には採用しないんだなと。

21: 2018/07/06(金) 13:08:32.57 ID:QkgHcRew

22: 2018/07/06(金) 13:09:25.36 ID:20+yFlH2

寝かせる方がもっと馬鹿だろw

25: 2018/07/06(金) 13:11:44.54 ID:ElOtxMmO

10年前に東京電力株とグローバルソブリンに退職金の殆どを注ぎ込んだ人どうしてる

かな?

29: 2018/07/06(金) 13:16:30.79 ID:wDAPEG9t

円高で投資して、円安で解約するのは当たり前

30: 2018/07/06(金) 13:16:32.79 ID:+rocIQZi

仮想通貨でも似たようなこと起こってるよ

34: 2018/07/06(金) 13:22:33.20 ID:77Y8BEvL

グロソブなんてクソ投信の筆頭

一度でも持ったことある人は、投資に向いてない

38: 2018/07/06(金) 13:30:41.29 ID:axPV+Bj1

グローバル・ソブリン・オープン

かあちゃんが勧められてはいってた。

利益出たところで解約したんでよかった。

39: 2018/07/06(金) 13:32:03.19 ID:Q9ffugad

他人任せでもうけるならコレ

パッシブ運用に徹したインデックス投信

41: 2018/07/06(金) 13:34:40.11 ID:m/YDPNI6

数年前に解約した

基準価額は大幅に下がってたけど

5年トータルでは12%程度のリターンがあったから

まあまあだと思ってる

43: 2018/07/06(金) 13:40:07.08 ID:b3Np1Rgg

投資信託を売り買いしている人は、勝っても負けても手数料が入る仕組み。

44: 2018/07/06(金) 13:40:19.35 ID:BfcLUBpQ

たこ足ファンドの親分陥落かw

53: 2018/07/06(金) 14:16:26.67 ID:2EDnW7Qz

まあ投資やってれば半値になるとか

ザラにあるわけで。

58: 2018/07/06(金) 14:58:26.22 ID:j0XXEMvR

株をやるなら自分で買った方が良い

投資信託とか金をドブに捨てるようなもん

まだ、FXで半丁バクチの方がマシ

59: 2018/07/06(金) 14:58:59.24 ID:St+cQxYc

ノーロード、低コストのインデックス投信以外に買ってはいけない。

67: 2018/07/06(金) 16:56:06.98 ID:xlBJDzMG

目つぶって個別銘柄買った方が、実はパフォーマンス良かったんだろうなw

74: 2018/07/06(金) 17:49:40.93 ID:rsDh3SYn

対面で信託買うアホは今の時代だと情弱もいいとこ。プラス銀行wから買うやつは死んだ方がいいレベル。

86: 2018/07/06(金) 19:02:29.07 ID:jB/D/gqs

手数料が安くて、外国株の、インデックスファンド。 これを毎月一定額買い続ける。これなら別に何も問題ない投資信託。

何が儲かるかなんて誰にも分らないのでインデックスで充分。というより、信託報酬の高いアクティブな奴のほうが、報酬の安いインデックスな奴より運用成績が悪いというのは常識。

91: 2018/07/06(金) 19:13:58.58 ID:nlpdkWzd

俺も親から相続した。信託銀行で解約しようとしたら応対した新米っぽいねーちゃんがグズって困った。

モロに元本割れだが運用報告書では分配金を合わせると儲かってますよとヌケヌケと書かれてて腹がたった。

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

分配は複利効果をドブに捨てる行為だから

中長期投資としてはありえない。

購入手数料 1.65%

信託留保 0.5%

運用管理費 1.35%

こんなん、アホしか買わんわwww

そもそも投信自体が中長期投資には向いていない

株は購入時と売却時に0.1%程度の手数料で済むが投信の場合は毎年それ以上支払うことになる

向いてないことはない、ノーロードかつ低コストのインデックスファンドを買う分には資金力によるが簡単にリスク分散できるし。

投信だろうが個別株だろうが1点集中全力で突っ込むのはリスク高いね

勝った場合は儲けしか見てないけど

大儲けした人はそれなりのリスク取ってたってことはみんなあんまり見てない

確かな1銘柄はよく分からない10銘柄に優るとはよく言ったもので分散=リスクヘッジとは言えないよ

冷静に資料に目を通せば除外できる銘柄さえ素通ししかねないのが分散投資

10年前ワイ「東電全力で人生安泰やな」

>何が儲かるかなんて誰にも分らないのでインデックスで充分

100%儲かるってのは無理だが、儲かる銘柄はある程度予測可能なのだがな。

まあ大多数の人は分散でいいと思うが、優良企業に見えて粉飾決算とかやってたら偉い目に合う

分散の方が粉飾等の不祥事に当たる確率は増えるんだよなぁ

当たっても全体で見ればダメージは少ないと言ってるだけなんだよな

当たる確率が増えて一度あたりのダメージが減ってもメリットではないよね

ダメージか減ることの何がメリットでないのか?個別株のリスクを減らせる訳で。

当たる確率は増えてるがダメージの量が全然違うんですがそれは…

リスクが減少している訳ではないし

一時のダメージが小さくとも長期的に見れば収束することになる

分散を行えば何度も不祥事に当たることになるんだからね

結局、個別に厳選した方がトータルダメージは小さく済む

企業が不祥事を起こした時に個別株から暴落で死ぬが、株価指数がおもいっきり下がることってないやん

そもそも株の完璧な分析が出きる人だけではないと思うだから分散した方がよいと自分は思う。

>>企業が不祥事を起こした時に個別株から暴落で死ぬが、株価指数がおもいっきり下がることってないやん

日経平均なら値がさ株、TOPIXなら時価総額上位銘柄なら大きく下がるし

そもそもライブドア・ショックやリーマン・ショックって有名でしょ

バブルや恐慌を例にすると個別株も下がるよね

全体で見ればダメージはものすごく少なくなるんだよな分散だと

思うがこういうのって、なんとか改善して運用成績上げようって思わないのかね。揃いも揃って無能ばかりじゃん

意外に思うかもしれんが、グロソブに限らず運用成績上げようって思ってないファンドマネージャーはいないぞ

手数料が安い=いい商品

ではない。

投資の目的は儲ける事。

リスクを取って外国株なんかでバリバリ儲けるか、

ある程度コストを払ってローリスクの投信で

ちまちま儲けるか、人によってその手法は様々

あっていいはず。

ネットで家電買うより当然量販店で買う方が高い。

でも実際に目の前で説明してくれて、モノを見れて

買えた方がいい、と思うから敢えて量販店で家電を

購入する人もいるし、それをバカだとか損してる

って批判する権利はあるの?って話。

ただ究極的に言えば投資に詳しくて自分で判断が

つくのであれば直接投資するのが一番効率はいい。

分配で5年トータル12%利益出たとか言ってる人間もいるじゃん

お前ら馬鹿は全員損してると思ってそうwww

馬鹿だからねww

分散否定してる人がいて笑う

オレには騰がる株がわかる! へー

バフェットやリンチ等、著名投資家の大半が集中投資で財を成している事実から目を背けるなよw

そのバフェットは妻に分散を進めてるんですがそれは

投資家の大半は著名投資家のような能力がないことは留意した方がよいと思う

自分は分析力のある人間は個別株も進めるけど怠惰な人には投資信託くらいしか進めないす

10000円預けて何円かずつ引き出してそのたびに税金やら手数料やら引かれてただけっていう全く意味ない商品でし。