「老後2000万円問題が心配なの?」つみたてNISAとiDeCoなら40歳からでも余裕でクリア可能

1: 2021/03/09(火) 23:36:48.30 ID:Za1UWfRD9

1: 2021/03/09(火) 23:36:48.30 ID:Za1UWfRD9「老後2000万円問題」が波紋を広げて以来、注目を集めているのがiDeCo(個人型確定拠出年金)とつみたてNISAだ。

まとまった資金がなくても有利に老後の準備ができるという両制度について、前回に引き続き徹底解説する!

◆法改正でiDeCoの加入期間が5年間延長へ

iDeCoとつみたてNISAに共通するのは、毎月一定額を積み立てていく積み立て投資を非課税で続けられることだ。一般的に、積み立て投資は老後の準備に最適な投資法とされており、それを非課税でできる両制度は、まさに最強の資産形成術といえる。

積み立て投資は、下落相場を含めた長い期間にわたって続けることで利益を出しやすくなる投資なので、最低10年は続けることが望ましいとされている。しかし、iDeCoは60歳までしか積み立てができないという弱点があったため、アラフィフや50代になってから始めるのはリスクが高いと、推奨されないケースもあった。

しかし、この弱点はまもなく改善される見込みだ。

法改正により、’22年からは会社員である第2号被保険者は65歳まで加入期間が延長され、積み立てを続けられることになったのだ。

60歳で被保険者資格を失う自営業やフリーランスは延長の対象外だが、拠出上限額が月6万8000円と多い自営業者は、所得控除による節税のメリットが非常に大きくなるので、やはり加入は有利といえる。一方、つみたてNISAはもともと20年の長期投資を前提とした制度なので、安心して継続することができる。

◆2つの制度を合わせてシミュレーションすると…

iDeCoとつみたてNISAは相性もよく、組み合わせればより効率的な資産形成ができる。

税制優遇はiDeCoの方が有利だが、60歳まで原則換金できないので、老後資金づくりにはiDeCoを、老後より前に使う可能性があるお金はつみたてNISAと、分けて積み立てていくのがオススメだ。

40歳の会社員がiDeCoに2.3万円、つみたてNISAに3.3万円の合計5.6万円を、年利回り5%で20年間積み立て投資を続けた場合の結果をシミュレーションしてみた。2つの制度を合わせると、20年間で積み立てた元本は1344万円。そして運用で得られた利益を合わせると957.8万円にも達する。

40歳で始めても、60歳で約2300万円の資金を形成できる計算で、これなら「老後2000万円問題」も余裕でクリアできることになる。しかも、本来なら運用益から200万円近い税が引かれるところを、iDeCoとつみたてNISAなら非課税で全額受け取ることができる。

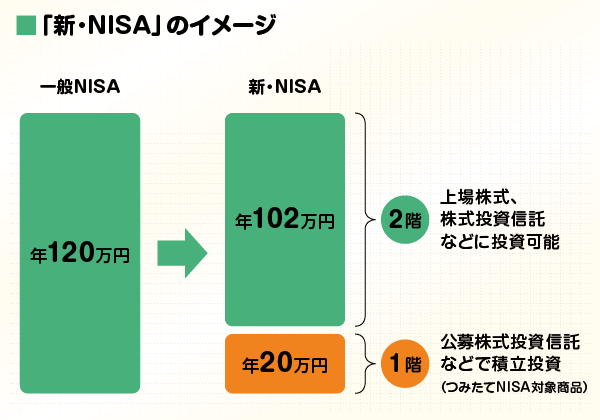

ちなみに、現行制度のNISAには、つみたてNISA以外に一般NISAという別の非課税投資制度があり、どちらか一方を選んで利用できる(’24年に2階建て制度に改正)。個別株投資で大きな利益を狙いたい人にも使えるので、積み立て投資はiDeCo、一括投資は一般NISAで非課税メリットを享受する使い方も可能だ。

◆iDeCo&つみたてNISAはやらなきゃ損!?

やらなきゃ損①投資で得た利益は非課税

本来、投資で得た利益は約20%課税される。10万円の利益を上げても、手元に残るのは約8万円というわけだ。しかし、iDeCoとつみたてNISAの場合、利益に課税されないので、利益の全額を手元に残すことができる。

やらなきゃ損②積み立て投資で低リスク

投資対象の価格が下がれば損する金額が大きい一括投資と異なり、積み立て投資は価格が下がれば多く投資できるので、将来価格を戻したときの利益を大きくできる。上がっても下がっても利益に繋がる、リスクの少ない投資といえる。

https://news.livedoor.com/article/detail/19819186/

国債1000万買うとどれくらいの年月でどれくらい得するの?

1年で5000円だってさ

これに税金かかるから手取りはさらに減る

去年まで大和証券その他で10年を5000万買ったらキャッシュバックが20万(税金かからない)だったんだけど最近大幅に改悪したんよ

老後資金確保になぜNISAやiDeCoばっかなの?

老後が不安なら個人年金という選択もある

リスクはインフレだけ

とか要らんし

>>16

リスク分散を考えると、NISAと個人年金+現金というのが一番良いな。

iDeCoは60まで触れないから税制優遇以外の部分ではかなり不便。

急遽現金が必要になった場面では重宝する。

買うのはそれから

2月半ばからの暴落ではまだ足りないと言うか?

おじいちゃん

去年暴落したばかりでしょ

節分天井

彼岸底

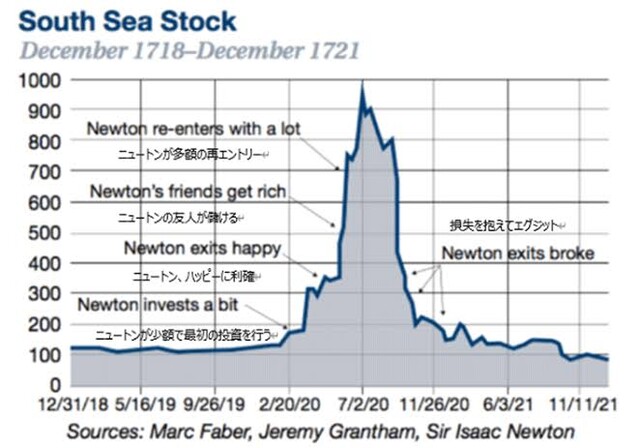

往年の南海バブルでは

世界の物理学者ニュートンもババ掴まされたわけだからお前等も諦めろ

関わった者は皆殺し

中国ショック起こってもそこまで下がる事はないだろうけど、まぁ投資は自己責任って事で!

貯金で2000万貯められるなら投資してたら3000万4000万になっているという話だ

だからなんで必ず増える前提なんだよ

そういうとこが胡散臭いの

資本主義社会が続く限り上がり続ける

r>gの世界だ、働くより投資した方が稼げてしまうから格差は広がり続ける

北斗の拳の世界が来ると予想するなら投資しなければいい

https://asahi.5ch.net/test/read.cgi/newsplus/1615300608/

スポンサーリンク

単純に毎月5.6万円を貯蓄と言うか投資に回せる人ってどれだけいるん?

一般のサラリーマンで住宅ローンで子持ちだったら無理だろ。

だよな。

年利5%だったら先ず

銀行が飛びつくよな。

銀行も保険も日本の年金もやってて大儲けしてる

保健会社の個人年金なんて早い話金をたくさん集めてインデックスで5%で運用して個人には0.5%分返してるって事だ

いやいや。

銀行は今人員削減してるだろ。

銀行員なんてAIで代用可能になってしまった

いらない人間雇っても無駄だから切ってる

給料が安いなら、投資の他にやる事があろうが

どっちもやるという選択肢無いのかよ

無駄にストレスがたまるからな。

やりたい仕事して金稼げるなら仕事で稼げばいい。

お前ら俺より若いだろ

なんでやる前から遅いとか泣き言言ってんだ

パーセントでお願いします

+300%

2000万→8000万

スタートは資産クラスもマス層だ

いいんじゃないの?

全世界だろうが8均だろうが全米だろうが好きなのでいいんじゃね

貯金より全部マシだろう

idecoと積立nisaやって余ってる金をVOOにするのが税金面でお得

日本人にリスク資産は合わんよ。

日本人の資産形成はあくまで元本保証が大前提。

真面目に汗水垂らして稼いだ金で、定期預金と貯蓄保険でコツコツ貯めていけ。

年金の水準下がったら、その範囲内で暮らせば良いじゃん。

欲張っちゃいかんよ、人間何事も堅実、質素が一番じゃ

そうやって日本は貧乏になり、会社でも新しい事は叩かれてイノベーションもおきない。

まさに負け犬の発想。

そういうのは20代、30代の給料とか年金を保証してから言ってくれ。

俺は去年リスクを取って始めた

・つみたてNISA

・iDeCo

・米国高配当株

・グロース

・暗号資産

やって良かったと思うよ

現に増えてるもん

配当控除のため初めて確定申告もした

株価を気にするようになってなんか世界の見え方が変わった

それよ

いかに税金を取り戻すか

いかに税金を合法的に払わないか

世の金持ちはこれに注力してるからな

60だか65まで使いたい時に使えないのがなんかねぇ

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (11)

idecoは変な手数料が気になるんだよな。あれなんだ?

老後の2000万円というのは徐々に取り崩していくための資金なのか?

もしもそうなら、思わず長生きしたらどうなるんだ。

2000万ってのは最低限だろ

2000万貯まったから安心とか思う奴っているのか?

人間って案外強いし柔軟性も有る。その資金並みの生き化楽しみ方を身につけるよ。

それが出来なきゃお終いなだけ。

そもそも年金自体が、生活保護にぎりぎり落ちない金額構成になってるからなんとかなるってwデキなきゃ何度でも言うけど、それでお終い。お終いなら気にする必要もない。

最低限じゃなくて今の引退世代の消費から年金を引いた差額

平均的なセカンドライフに必要な貯金って理解すれば良い

金なきゃもっと貧乏暮らしすれば良い

ナマポがあると首相も仰せられてるだろ

事業コストがいつの間にか予算の倍以上に跳ね上がる役所の試算だぞ。

当然2000万で足りるわけがない。

こういう嘘松サイト取り締まれよ

ナマポ受けろって首相が言ってんだから

そっちの方が何百倍も得

ヘタに資産あったら受けれんぞ

必ず増えるとか言ってるやつは、世界中で投資で儲け出してる素人って2割もいないってこと知ってるのかな

働いてて子供がいるあるいは結婚してるならiDeCoええけど、独身なら60まで生きてない可能性高いからやめとけ