20代で1000万貯めた人の特徴から貯金のコツを知ろう。

http://allabout.co.jp/gm/gc/443456/

40代は4割が老後資金ゼロ!

フィデリティ退職・投資教育研究所が2014年4月に行った、大規模なアンケート調査『勤労者3万人の退職準備状況』は、とても興味深いデータです。人数の多さもすごいのですが、対象者が会社員だけでなく、自営業者やパートタイムなども含まれるので、日本の平均的な働く世代が老後にどんなイメージを持っていて、どれくらい収入があって、どれくらいお金を貯めているのかがわかります。

早速、最新の気になる数字を拾ってみましょう。年金以外に老後いくら貯めればいいと思っているか、平均は2952万円でした。退職までにおよそ3000万円必要だと思っているわけですが、実際はどうかというと……。

一番老後資金が必要だと思っている40代は、4割が老後資金ゼロ。さらに老後のカウントダウンが始まっている50代も、およそ3割が貯金ゼロという結果でした。日経ウーマン6月号の貯蓄ベタさんのための企画「アラフォーからの巻き返し貯蓄術」でもコメントしましたが、済んだことを後悔しても始まりません。

貯蓄残高は、毎日の生活習慣の結果です。今お金がないのは、なんとなく生活が回ってきたので、しあわせな状態だったのです。ただ今後は、そのしあわせな状態がいつまでも続く保証はありません。

長年の習慣を変えなければ、お金は貯まらないことを肝に銘じましょう。20代で1000万円貯めた人の習慣や、考え方がヒントになりそうです。

すでに20代で1000万円の老後資金を貯めている若年セレブ。一体どんな人なのでしょう。

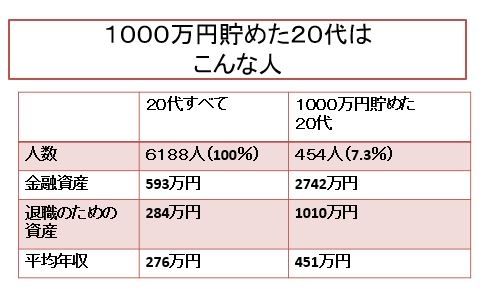

■7.3%

まず、20代セレブは全体の7.3%!意外と多くてびっくりです。

男女比も53:47で20代の比率とほぼ同じ。できる男性だけではなくて、できる女性もいるってことですね!

■年収

年収も1000万円台のセレブ級?とおもいきや、20代の平均年収、276万円に対し、セレブたちは、451万円。30代男性の平均的な収入くらいです。

■金融資産

20代の平均金融資産は、約590万円。これでも、20代なら頑張って貯めていると思います。

一方、20代セレブは「老後資金を1000万円」です。つまり、その他の結婚資金とか、マイホーム資金などもちゃんと貯めていて、その金融資産の平均は約2700万円!!立派すぎます。

フィデリティ退職・投資教育研究所の野尻哲史所長に、20代でこれだけの資産があることについてお聞きすると、「金融資産の中央値は1000万円~2000万円です。相続財産も含まれると思いますが20代でこれだけの比率の人が1000万円以上の資産を持っているのですから何らかの自分の努力があったのでしょう」とコメントしています。その努力とは・・

相続財産の有無や育った環境、就職先を比べても始まりません。ここで、セレブたちの努力と、習慣を見てみましょう。

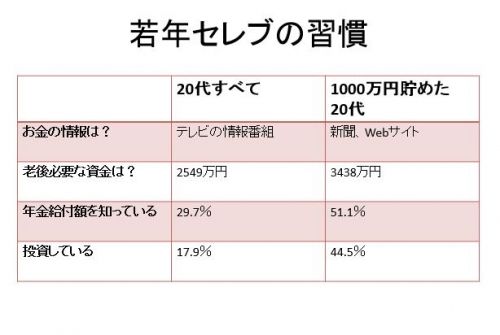

■お金の情報の入手先にこだわる

一般的20代に比べると20代セレブたちが、お金の情報を入手しているのは、金融機関のWebサイトや新聞、家族との会話が特に多くなっています。

自分の銀行のWebサイトも見たことないという人が多いのですが、金融機関のサイトは、

情報の宝庫。いろいろなマネー用語を見て慣れることも大事ですから、是非見ておきたいものです

-?% 整備済み品プライムセール

スポンサーリンク

老後は現役世代の生活費の7割以上お金がかかると考えている人は、セレブ38.1%。20代26.8%。必要だと思う老後資金は、セレブ3438万円、20代2549万円でした。つまり、「老後の生活費なんて今の半分くらいでしょ」と楽観的に考えるのではなく、老後も今と変わらないくらいお金が必要だと考えているのです。

■年金について知っている

お金の不安があっても、老後に自分がもらえる年金さえ調べていない人もたくさんいます。驚いたのは、20代セレブは、公的年金制度について理解している人が54%。

自分がもらう年金給付額を知っている人が51%もいたことです。

一般的な20代はどちらも3割前後。老後を若いうちから視野に入れ、計画的に貯めようとする姿が浮かびます。

■投資をしている

20代セレブのおよそ33%は会社で、確定拠出年金制度に加入しています。

加入していない25%の人も確定拠出年金に興味があるという結果でした。

確定拠出年金とは、自分で年金を運用する制度です。

そのせいか、投資について明るいイメージを持つ人が多く、現在自分で投資をしている人が44.5%とおよそ半数近くなっています。

さあ、まだ老後資金を貯めていない人も、自分の老後のお金に興味を持つことから始めましょう。

■自分の年金を調べよう

自分の老後の支えになる年金について、全くわからない人は、お誕生月に送られてくる、ねんきん定期便を確認しましょう。ネットでも「電子版ねんきん定期便」が確認できます。

■家族でお金の話をしよう

お金の話を口にしてはいけないと教えられる家も、いまだにあります。家庭で収入を

包み隠さず話すのではなく、お互いのプライバシーを守りながら、お金の情報交換や、お金に対する想いが話すことが理想です。

■インターネットバンキングを使いこなそう

オールアバウト読者なら、すでにパソコンやスマホ、タブレットは使いこなせるはず。

是非、自分の銀行のWebサイトにアクセスして、いつでも残高が確認できるように、銀行のATMに並ばなくても振込ができるようにしましょう。

■金融機関のサイトも見よう

銀行だけでなく、証券会社や、投資信託会社など、お金が運用できるサイトも見てみましょう。投資信託の積立なら500円からできる会社もあります。

■少額から投資を始めよう

投資というと、働かずにお金をもうける悪いことだと思っている人が多いのですが、そうではありません。

昔と違って、パソコンひとつで世界とつながる便利な世の中になったのも、便利なサービスを作ってくれたいろんな会社があるからです。

今後世界は、どんどん便利になる、発展していくはずだと思う人は、便利な暮らしを支える会社にお金を投資することで、会社も自分のお金も成長します。

残念ながら、タンスにへそくりをするだけは、お金は増えないどころか物価が上昇するとお金が目減りしてしまいます。長い人生を安心して暮らすために、老後の資産を投資で作っていくことも、早いうちから実践しましょう。

家賃8万なら10年で1千万だわな。

一番悲惨なのは、せっかく貯蓄してさぁ老後を楽しもうとする前に

何かしらで死ぬ人だな。一番哀れ過ぎるw

そうかなぁ、自分は家族に相続すれば家族が楽になるから、いい貢献だと思ってる

そんだけ貯蓄出来るってことは余裕があるんだよ

老後どころかそれまで結構楽しめてるんだから別にいいと思うけどね

金、貯めとけ。「貯める銭がねーよ」とか言わずになんとかしろ。

つまんねー清涼飲料水とか、コンビニ飯とかやめて、節約しろ。

飲み会? 家でやれ家で。

ごちゃごちゃ言ってねーで貯めとけ。

人生、なんか知らんが「ここでは金使わざるをえん……」という時が必ず来る。

そんときに銭ないと悲惨だぞ。逆に、そんとき銭があった奴はいい生活できてる。

俺? 俺は銭なくて、ひでーもんだよ。底辺ギリギリ状態。

いいから。貯めとけ。

確かにまわりと考え方が違ってたな

「時間を大切にして経験にお金を使う」

これを理解して実践すると、自然にお金が溜まっていくんだよ

逆に、お金が無いって言ってる人は、ほとんどが無駄遣いしてるね

時間の無駄遣い

お金の無駄遣い

結果、経験の無駄遣いに繋がる

だからお金が溜まらない

ちなみに今年40歳になりますが、資産は数億あります。

お金が余るってことは必要がないってだけじゃないの?

稼ぎが多すぎて使いきれないとかなら別だろうけど

それだw

その通りなんだよ

1万の楽しみ

10万の楽しみ

100万の楽しみ

1000万の楽しみ

いろんな楽しみがある

その楽しみを可能にする為の金であって貯金だよ

貯金1億あれば、1000万の楽しみでも安心して楽しめる

人生一度きり、大きな楽しみを目指してみようぜ?

・電車か自転車通勤をして自家用車を持たない

・酒・タバコ・ギャンブル・投資をしない、やらない

・金のかからない趣味を持つ

一人暮らしなら600はいるな

これは誰も教えてくれない

自ら学ぶか学ばないかで決まる

貯金すらできない奴は知らん

まあ、ホントだと思う

貯金の金利とか、冗談か?つー感じだしな

つまり、現金のままでは、その金利分の金しか生み出さないってことなんだよなー

金を貯めてる奴には、金を増やすゲームに参加して欲しいわ

事業でも、株でも、FXでも

それも好きだけど、それだけじゃ人生退屈なんだよな

金を増やすことを趣味にするといいよ。

株とか。

株はちょっとやってるけど

貯めるだけの金なんてゲームと変わらんです、つまらんです

大卒で就職して7~8年ってとこだろ。

年に100万貯めて、7~800万。

ちょっと1000万には届かない。

若いうちにお金使わなきゃ、意味がないだろ

色々遊べるのは若いうちだけだよ

逆説的なこと聞くけどさ、齢取った時に金がなかったらどうするの?

まさか、安易に生活保護もらおうって思ってない?

それとも自殺する勇気あんの?

そういうことだよ

向こうは投資の上での投資だがな・・・・・

時には借金の上に借金と言う投資国家

アジアは日本にたかっている国家があるが

貯蓄スタイルの日本と似ている所が多い

中国何かそう

アメリカは投資のリスクを回収するために世界に勝負を挑んでるんだよ。

アマゾンが日本に乗り込んできたら、何もしてない日本の量販店は全滅

しただろう。

月当たり平均稼動日数21日として、

月間お昼代=500 × 21 = 10,500

残りすべて貯蓄にまわすと

200,000 – 10,500 = 189,500

年間は

189,500 × 12 = 2,274,000

22から29まで7年間の貯蓄可能額は

2,274,000 × 7 = 15,918,000

年間80万くらい豪遊しても余裕w

要するに、実家暮らし最強ってこと。

甘い夢を見る者は破滅する。

>>356さんは例外じゃない。

現金にはインフレによる実質減価リスクがあるので。

その他に死亡時2000万円くらいの掛け捨て生命保険に入っていればまぁ万全なんじゃねーの

独身だし実家戻ったし。適当に遊んだし、彼女もずっと切れてない。

でもローンとか大嫌い。あと酒は飲めないしタバコも止めた。

クルマは好きだけど中古のスポーツカーを乗り継いだ。

投資は大学出てすぐに始めたよ。

貯まらない奴はどっかで無駄な出費がある。

預金は自分の方だけで1700万円。

今年は難しいから株もFXも全然儲からない。

完全に負け組だから焦る。

株は大資金で買わずに

NISAで毎年30~50万づつ買い集める。

自分がよく利用する店や施設の優待が付いてるのとかがお勧め。

予算を決めて相場を見ないで買うことが一番大事なポイント。

そうすれば割高な時に少なく、割安な時に多く買える。

そして買った株の株価は絶対にチェックせず忘れること。

まぁ実際はそんな迷い事言いながら1000万になるはずが借金が1000万出来て

スッテンテン以下になる奴が多いんですけどね

Facebookなんか話にならんな

2chの平均像は身長180年収1000万東大卒一部上場勤務ってのを知らないのか

人生の問題の90パーセント以上は金で解決する問題だし

先に死ねたもんがち

何故なら金気にしなくていい

引用元:http://ai.2ch.sc/test/read.cgi/newsplus/1402205995/

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (6)

投資じゃなくてギャンブルやってるから溶かすんでしょう。

真っ当な投資をしようや。

去年のような時期は株やFXが大きく稼げるからやるべきだ

値動きが激しければ稼げる確信は得た

どーせ数年後また暴落でもするのだろうから

そこまで機会を待って、今は安定投資を考えてる

さて不動産、国債、太陽光…どれにしよう

普段はインデックス投信積立でもしとくのがいいわ、6年前に始めて1年半前まではほとんど赤字でひどいもんだったが…

プラス普段でも値動き激しい時はあるからそこで株に突っ込める資金があればよいな

投資=危険なギャンブル

って短絡的に考える奴ほど、投資歴が浅かったりそもそも無かったりする

全公開!日本人の給料

職業 平均年収 人数

・プロ野球選手 3743万円 752人 ・弁護士 2101万円 2万人 ・歯科医師 1329万円 9万人

・医師 1227万円 26万人 ・警察官 840万円 23万人 ・優良上場企業サラリーマン 808万円 96万人

・農家 765万円 368万人 ・地方公務員 728万円 314万人 ・国家公務員 628万円 110万人

・上場企業サラリーマン 576万円 426万人 ・プログラマー 412万円 13万人

・サラリーマン平均 439万円 4453万人 ←リーマンの平均は439万円

・ボイラー工 403万円 1万人 ・百貨店店員 390万円 10万人 ・大工 365万円 5万人

・幼稚園教諭 328万円 6万人 ・警備員 315万円 15万人・理容・美容師 295万円 3万人

・ビル清掃員 233万円 9万人 ・アニメーター 110万円 3500人 ・フリーター 106万円 417万人

>>27の自己陶酔っぷりが笑えるw

>確かにまわりと考え方が違ってたな

>資産は数億あります

どうせ二億ちょっとを「数億」って言ってるんだろうね^^