1億円貯めるんだ!1億円あれば働かずに生活出来るらしいゾ!

1: FX2ちゃんねる 2015/10/02(金) 18:44:58.85 ID:???.net

1: FX2ちゃんねる 2015/10/02(金) 18:44:58.85 ID:???.netビリオネア(富豪)になりたかったら、まずはその実像を知るべし――。そうして彼らと同じように考え行動することが、自らもお金持ちになる近道だと、評論家であり、億単位の資産を運用する個人投資家でもある加谷珪一氏は言う。

住む場所から友達の選び方、移動手段、見栄の張り方まで、加谷氏は著書『お金持ちの教科書』と『図解 お金持ちの教科書』(ともにCCCメディアハウス)で、お金持ちの実像を明らかにしている。 ここでは『図解 お金持ちの教科書』の「第1章 お金持ちってどんな人?」から一部を抜粋し、6回に分けて掲載する。今回がシリーズ第5回。富裕層と非富裕層の分かれ目となる金融資産額と、その理由について知っておこう。

保有している資産の額が、その人がお金持ちかどうかを決める最大の要素となる。では、どの程度の資産を持っていれば、「お金持ち」と呼ばれるのだろうか?

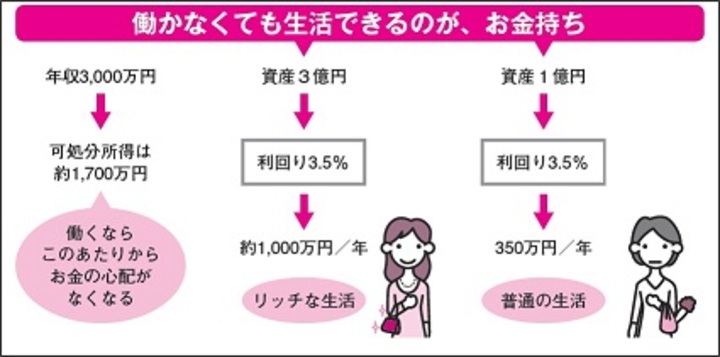

資産1億円が入り口、3億円がお金持ち

金融機関や富裕層向けビジネス関係者の間では、富裕層とそうでない人のひとつの分かれ目は、純金融資産を1億円以上保有しているかどうかだと言われる。働かずに何とか生活できるギリギリの水準が1億円だからという部分が大きいと思われる。1億円の金融資産を運用すれば、どのような時代でも3・5%程度の利回りは何とか確保できる。

1億円の3・5%は350万円。たしかに自力で生活できるギリギリのラインと言えるだろう。逆に言うと、1億円の金融資産があれば、働かなくても何とかやっていける、ということを意味している。働かなくても余裕で生活するには、年収1000万円くらいはほしい。そうなると、3・5%の利回りで考えると約3億円の資産となる。

年収なら3000万円が基準

一方、年収ベースでお金持ちを考えた場合、境目となるのは3000万円である。年収が3000万円を超えると、お金の心配をほとんどしなくなると言われ、生活水準も大きく変化する。だが、2000万円クラスの人の多くは1000万円の人と大して違わない。まとめると、お金持ちとそうでない人を分けるおおよその分岐点は、資産ベースでは3億円、年収ベースでは3000万円ということになる。

5000万円というひとつの壁

お金持ちの入り口は1億円だが、5000万円くらいから人の思考回路は変化し始めるようである。

※第6回:【図解】年収1000万円はお金持ちではない はこちら

http://www.newsweekjapan.jp/stories/culture/2015/09/post-3943.php

ふたケタ足りん

俺もだ>_<

5桁足りん

定年してから遊んでちょうどいいと思った

具体的にどうやって?

一億円を過大評価しすぎじゃない?

株だよ

バカすぎ

現実見てこいよ

投資のプロなら1億要らない

5000万で十分

そいつは年収500万のただの労働者じゃねーか

全額自腹なら

うるせえ上司もいないし、労働時間も自由だけどな

十分じゃねぇか。

自己都合の働きだけで500だぞ

世界に名だたる投資の神様のパフォーマンスが年22%だったか

動かす額の大小を考慮に入れても、なんだかな

1億円持ってても、リスクを取って年間350万円

さらにそこから税金等引かれていく

投資手法や市況について常に時間とカネを使って調べ続けて

含み損が出たりして精神すり減らして、それでこんなもん

生活保護の驚異的なリターン率を考えて欲しい

違うよ

軍隊と一緒

数が多ければ、圧倒的に有利

自分なら慎重に2%で見積もる

>1億円の金融資産を運用すれば、どのような時代でも3・5%程度の利回りは何とか確保できる。

あるのだったら紹介しろよ

>>32

そうだよな。そんな利回りあるわけないだろwww

海外銀行の話だろうが、為替のリスクがあるわ。

このペテン師が。

貯めてて増やしたい人は

海外に出た方が良いのかもしれないな

働かない、、って

いいなぁと思うのは

せいぜい、2~3年。

債券で4%(税引き後3.1874%)は見つけたんだけど、

それ以上のリターンの運用って何がある?

元本割れリスクとか嫌だから、株とか投資信託はやりたくない。

ここんとこの株の乱高下が怖いこと怖いこと。

元本割れリスクない4%の債権なんてないよ

米ドル建てなら6%くらいのものまで見た事あるが、日本円だとないなあ

株とか投資信託やりたく無いなら無理だけど、かなりの低リスクで6%程度ならまわせる。

実際俺は全資産の8割それでまわしている。

ただ、鞘取りだから知識もいるし、なによりめんどくさい。

>>59

債券だって元本割れリスクはあるだろ

リスクとリターンは表裏一体

嫌なら現金(これもリスクと言えなくもない

アホに金持たせても運用なんぞできっこない典型

元本割れが怖いなら高利は無理と思え。

ローリスクハイリターンがあるわけないだろ。

コストの安い世界分散型バランスファンドにぶっこんどけば

長期的にはr>gなわけで。

そんなアットホームな良い会社に勤めてる人少ないだろう

引用元:http://anago.2ch.sc/test/read.cgi/bizplus/1443779098/

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (11)

まず1億貯まらないだろ

半分しかねーや。

極貧生活で貯めても貧しい人生になるだけだな。

計画でももう1億ぐらい溜まってるはずだったんだが(^q^)

「それではまず屏風からトラを追い出して下さい」

と同じ空気を感じる・・・

ためるじゃ無理だな、宝くじで一等当たれば税金なしだから勝ち組。

元金保障の3.5%みたいな書き方にしか見えぬ・・・w

元金保障の年利3%なら知ってるけど。(それも対象者は還暦越えの年金みたいなもんだし)

10万程度ありゃランド1枚ポジってりゃ借金はしないしスワポも着くから良いと思うんだけどなぁ。

スイスショックさえなきゃ・・・orz

必死で頑張って一千万だろ

その程度なら人生捨ててる人は余裕で貯まるだろうが

今は100万円でリアル取引してて、約4ヶ月で110万になった。

チャイナショックやギリシャショックも何とか乗り越えた。

このレベルの俺でも、一億あったらFXで楽勝じゃないかな。

100万通貨買って、10万円くらい儲けが出たら利確。

それを適当に何度も繰り返す。

こんな生活したいよ。

100万を4カ月で110万にしたくらいで過信してるのか

まぁ本当に実力があって、高確率で1億あったら4か月で1億を1億1千万にできるのかもしれんな

だが、お前には元の元本がないそれが現実だ。

特殊な才能や運がない限り、元本がないとスタート地点にすら立てない

まず1億円を配ってくれ。

みずほFGの株でも買って寝てろ

今日時点の配当利回り3.84%だ

十分だろが