「iDeCoの節税効果が凄いらしいから興味はあるんだけど始められない。」 ← は?

1: 2017/10/29(日) 04:43:16.00 ID:CAP_USER.net

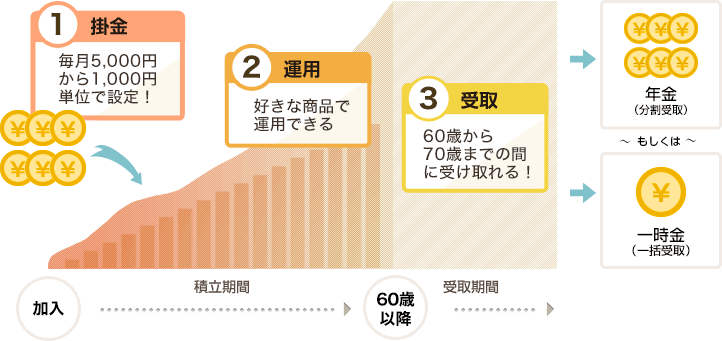

1: 2017/10/29(日) 04:43:16.00 ID:CAP_USER.net2017年1月から、20歳以上60歳未満のほぼすべての人が加入できるようになった個人型確定拠出年金(iDeCo、イデコ)。掛け金が全額所得控除の対象になるなどといった節税メリットが注目され、2017年8月には加入者数が62万人を突破しています。一方でなかなか最初の一歩を踏み出せない人もいるようです。一体なぜなのでしょうか。

■「運用」するのがこわい

iDeCoでは加入者自ら掛け金を拠出し、運用する商品を選び、運用していきます。自身の運用成果が将来の受取額を左右することになるので「失敗したらどうしよう」と不安を感じてしまうというわけです。ですが「運用」といっても、必ずしもリスクのある商品を選ばなければならないというわけではありません。

iDeCoの運用商品は「元本確保型」と「元本変動型」に分けられます。

元本確保型とは、決められた金利で運用され、満期時に元本と利息を受け取ることができる商品です。「定期預金」「保険」がその代表的な商品となります※。

※中途解約をする場合には定期預金では中途解約利率が適用されて受け取る利息が少なくなったり、保険商品に関しては解約控除によって元本を下回るケースがあります。

■運用商品の選び方がわからない

定期預金は安全性が高い商品ですが、利率の低さが気になるという人もいるでしょう。また、iDeCoの節税メリットのひとつである「運用益が非課税」という点を生かすことや、iDeCo口座にかかる手数料、インフレリスクを考えて、元本変動型の商品である投資信託と組み合わせた運用をしたいという人もいるかもしれません。

ただ、どういう投資信託を選べばよいのか皆目見当もつかない、という投資初心者の人もいるようです。

投資信託には国内外の株式・債券に投資するものや、複数の投資対象を組み入れて運用を行うバランス型など、様々な種類があります。目指す運用の成果という観点では、インデックス型、アクティブ型にも分けることができます。

投資初心者なら、信託報酬が安いインデックス型の組み合わせからスタートするのはいかがでしょうか。なかなか選べないという人であれば、バランス型にしてしまうのも一つの方法です。

なお、途中で変更したくなった場合、iDeCoでは配分変更(毎月の掛け金で購入する商品の比率を変更すること)やスイッチング(運用している商品を売却し他の商品に買い替えること)もできます。

■途中で引き出せないのが心配

iDeCoは老後に向けた資産形成を行うための制度です。だからこそ税制優遇もされています。老後の資産形成が目的ですので、原則として60歳まで引き出すことはできません。

それだけに「60歳までの間に急にお金が必要になったらどうしよう」という不安から二の足を踏む人もいます。

iDeCoではあくまでも老後のためのお金と割り切り、無理のない範囲で積み立てていくのも一つの考え方です。そう考えれば、半ば強制力を持って60歳まで積立と運用ができるこの制度のメリットをより多く得られるのではないでしょうか。

http://www.excite.co.jp/News/economy_g/20171028/Toushin_4347.html

http://anago.2ch.sc/test/read.cgi/bizplus/1509219796/

■どの金融機関を選んでいいのかわからない

iDeCo口座を開設する金融機関を選べないという人もいます。検討のポイントは「口座管理手数料」と「商品ラインナップ(信託報酬)」です。

iDeCo口座を開設し、掛け金を積み立てていくときには、①国民年金基金連合会に支払う手数料(年間1,236円)、②事務委託先金融機関手数料(年間768円)③金融機関の運営管理手数料、という3つの手数料がかかります。

このうち①と②はどの金融機関で口座を開設しても必要ですが、③の運営管理手数料は無料のところもあれば月々数百円かかるところもあり、金融機関によって大きく異なります。特に定期預金メインで積み立てることを考えている場合は、手数料が安い金融機関を選ぶに越したことはありません。

一方、商品選びという観点から見ておきたいのは、ラインナップされている投資信託の信託報酬です(運用管理費用と表示されている場合もあります)。

信託報酬は、投資信託の運用や管理に対する手数料で、投資信託を保有している間、ずっと払い続けなければなりません。信託報酬の差は運用期間が長くなればなるほど大きくなり、運用成果にも影響を与えます。その点から考えれば、信託報酬が低い投資信託が多くラインナップされている金融機関を選ぶこともiDeCoの大きなポイントになってくるといえます。

■まとめ

いかがでしたか? もしかすると一番大きな理由は「手続きが面倒」ということだったりするかもしれません。とはいえ、悩んでいるうちに時間は過ぎていってしまいます。積立では時間が大きな味方になってくれます。ぜひ第一歩を踏み出してみてください

http://www.excite.co.jp/News/economy_g/20171028/Toushin_4347.html

>運用するのがこわい

こういうのは株に手を出す資格ない

大人しく銀行に預金しとけ

儲けることには興味はあるけど、儲けるために勉強するのはイヤ

ってだけの話だろ

60歳まで解約できないのが嫌なんだよ

もぉ面倒だから国民がテメーラで年金運用しろボケ。

あ、運用失敗した場合は自己責任な。

あと基礎年金の徴収額と支給開始年齢は引き上げし年金の金額は大幅に下げるのでよろしく。

国の言いたい事はこうですか?

貯金したら毎年三割以上キャッシュバックみたいなもんだ。

>>14

勤務先で書類書かされる立場の者だが全く同意。基礎年金番号で全てトレースできる情報をなぜ勤務先が確認させるのか。何のための年金機構だよ。

書類記入してハンコ押してって簡単に言うが、まとまった数来ると通常業務に支障でる。

信じられないのが、これだけ外部に面倒かけさせておいて、掛け金から管理手数料取ること。まあ節税効果は高いのは認める。

少額なら積み立てNISAの方が同様の節税効果で出し入れ簡単

かんたん簡単

>>33

デフレが続き過ぎたからこの感覚持ってる人は現役世代にほとんどいない。

一般的なサラリーマンでも所得控除で10%とか20%返ってくるのは大きいよ。

出口で税金取られるから年間の控除された分が丸々得するわけじゃないけどな

それでもお得だけど

60歳で一括で解約すると退職金控除で税金掛かんないんだけど知らないの?

一括でも0にはならんだろ?

自分の貯めた金に税金かかるのが納得出来ないからやらない。

退職金が多い人はあんまりメリットないかもな。

得をしますよと騙して損をさせるのが資本主義

竹中平蔵がいるうちは変わらない

得をしますよと騙して損をさせるのが資本主義

竹中平蔵がいるうちは変わらない

個人の投資を国が奨励するなんてまず直感的に怪しいだろ

定期預金コースだからノーリスクなのに。

年金資産に掛けられる前に、まず預貯金に掛けられる心配をしたほうがいい。

iDeCoを含む年金資産は自己破産しても守られる最後の資産だからね。

>>60

わいの予想では2030年ごろに預金税来ると思うけどな

株は歴史を見ると基本守られてるよね

つかマイナス金利でも異次元緩和でも預金するって凄いからね

せめてマッチング拠出でもいいのに、定期に突っ込んでる人でも節税になるのに、一切理解してない馬鹿ばかり。

そもそも今初めても審査やらで3ヶ月以上かかるんだぜ?

掛け金分の税金が安くなる個人型確定拠出年金イデコ(iDeCo)が素直に凄い。メリットやデメリットもあっから勉強してから入ろうぜ!

スポンサーリンク

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (18)

積み立てNISAより普通のNISAの方が節税効果高いやろ

両方は出来ないんやから

ホント、何でやらないのかっていうくらい情弱多過ぎ。

「投資とかよく分からんからやらないわ」とか言ってた同僚に、自分の運用益見せたら慌てて手続きしてた。

60歳まで引き落としできないなら外資系保険でよくね?

俺はNISAだな

毎月税金ゼロで利益丸儲けですw

やらない奴はほんとアホ

iDeCoなら口座に入れた金の20%とか(収入によって可変)は税金免除されて、ついでに利益は丸儲けって節税効果についていえば上位互換

但し60まで出せない、月5万しか入れられない、買える商品に制限があるみたいに縛りキツいので稼ぎづらいけど

会社に手続きを頼まなきゃいけないのが厄介

今月書類送ったけど始めるタイミングで日本株暴落しそうで怖いわ

日本株に入れなきゃええだけじゃね

どうせある程度は分散投資はするんだから地合いがいいものから先に入れてけば

こんなんやったら資金がロックされて、住宅ローン控除が終わる10年後に繰り上げ返済でけへんやんけ。

今いい年ならわかるけど

60まで出せないのに定額貯金でノーリスクってのはインフレを勘定に入れないのか

退職金1000万前後はIDECOやるしかないな。出口戦略に税金控除全額控除されてノーリスクで年利30%

年270,000円掛け金で6万円キャッシュバッグ(住民税、所得税還付)

退職金が安ければ、引き出しに税金控除。強すぎだろ・・・・

60まで引き出せないってw

こんだけ北朝鮮やら何やらで直近で問題あるし、インフレもあるのに。

外貨建てにもできるし定期預金にもできるしリートにもできるからたいしてリスクはない

移管時に手数料かかるのが癪だけど、最初からバランス良く投資しておけば移管はそうそう発生しないんで節税メリットを越えて手数料が必要になることもない

車買うから金がない…(´・ω・`)

結局受け取るときに税金ガッツリいかれるし、60歳過ぎるまで手を出せないし。

しかも60際になる頃には円安、インフレで、投資したときよりも実質金額が目減りしまくってる可能性特大。

偽りの減税効果で株式市場に60歳まで引き出せない金を流すのが目的でしかない。日銀年金の異常な買いと合わせて株価だけ上昇させてアベノミクス!で馬鹿を騙すだけ。

じゃあ、あなたは何に運用するの?

外貨建にできるのになんで円安をリスクと見るの?