iDeCo「2640万円投資できます」NISA「1800万円投資できます」←そんないるか?

1: 2025/06/25(水) 13:14:15.701 ID:H2EFtEq00

1: 2025/06/25(水) 13:14:15.701 ID:H2EFtEq00どんな老後想定してんの?

2: 2025/06/25(水) 13:15:10.364 ID:COSjWF5r0

そりゃもうウハウハよ

3: 2025/06/25(水) 13:15:36.575 ID:H2EFtEq00

夫婦でやったら更に2倍

運用したら余裕で億超えるぞ

運用したら余裕で億超えるぞ

4: 2025/06/25(水) 13:16:57.478 ID:1xb89o250

だからもうウハウハよ

5: 2025/06/25(水) 13:17:09.157 ID:+TZnT1Do0

株主しか儲からん世界なので

6: 2025/06/25(水) 13:18:41.602 ID:sUGmVrjt0

日本は金が有り余ってるからな

7: 2025/06/25(水) 13:19:36.919 ID:H2EFtEq00

>>6

本当に有り余ってるんなら老後のために貯めるんじゃなくて教育や研究開発に使うべきでは

本当に有り余ってるんなら老後のために貯めるんじゃなくて教育や研究開発に使うべきでは

https://mi.5ch.net/test/read.cgi/news4vip/1750824855/

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

8: 2025/06/25(水) 13:21:48.554 ID:+TZnT1Do0

インフレするんやから…🥺

10: 2025/06/25(水) 13:22:49.957 ID:H2EFtEq00

>>8

運用するならインフレ率と同じくらいのペースで増えるから実質は変わらないだろ

運用するならインフレ率と同じくらいのペースで増えるから実質は変わらないだろ

15: 2025/06/25(水) 13:28:24.347 ID:CdbzDF2q0

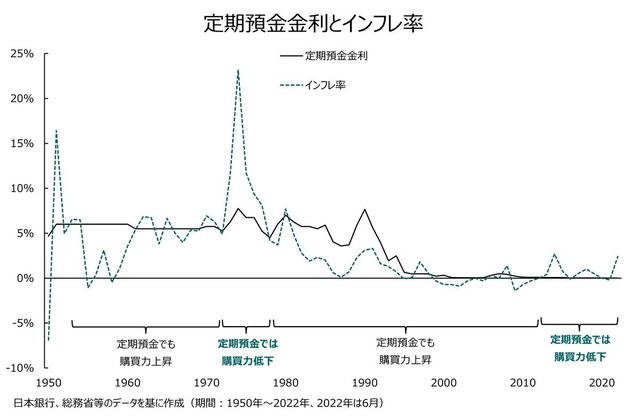

>>10

貯金するよりはマシだな

貯金するよりはマシだな

20: 2025/06/25(水) 13:29:12.633 ID:H2EFtEq00

>>15

銀行預金も長期で見たら結局はインフレ率と変わらない金利が付く

銀行預金も長期で見たら結局はインフレ率と変わらない金利が付く

22: 2025/06/25(水) 13:29:37.240 ID:+TZnT1Do0

>>20

つかないから…🥺

つかないから…🥺

26: 2025/06/25(水) 13:32:09.472 ID:H2EFtEq00

>>22

はい

はい

27: 2025/06/25(水) 13:32:33.802 ID:SDEXqBXo0

>>26

日本だけでなく世界で考えた方がいいよ

日本だけでなく世界で考えた方がいいよ

11: 2025/06/25(水) 13:24:09.504 ID:Q/WB9C1ka

1800万も投資できるなら老後の心配しなくて良さそう

12: 2025/06/25(水) 13:26:49.002 ID:K4/6kY/Kd

NISAはまだ分かるがiDeCoはわからん

基本的に下ろせないから完璧に老後資金だし、節税メリットそんなに高いんか?

基本的に下ろせないから完璧に老後資金だし、節税メリットそんなに高いんか?

17: 2025/06/25(水) 13:28:44.057 ID:H2EFtEq00

>>12

普通に考えて下ろせたら意味ないだろ

NISAは存在価値がない

普通に考えて下ろせたら意味ないだろ

NISAは存在価値がない

24: 2025/06/25(水) 13:30:46.006 ID:41z/e4hk0

>>17

それは変だな

15年貯めて子供の大学資金にしたいって人も居るだろ

想像力が足んねえな

それは変だな

15年貯めて子供の大学資金にしたいって人も居るだろ

想像力が足んねえな

29: 2025/06/25(水) 13:32:56.602 ID:H2EFtEq00

>>24

短期中期で期限が決まってる運用は債券や保険でやるのが金融の基本中の基本

短期中期で期限が決まってる運用は債券や保険でやるのが金融の基本中の基本

13: 2025/06/25(水) 13:27:44.921 ID:SDEXqBXo0

すまんフルでやってるわ

16: 2025/06/25(水) 13:28:24.436 ID:41z/e4hk0

iDeCoは人によってはそんなに投資できないぞ

18: 2025/06/25(水) 13:28:50.066 ID:bhRUOFBm0

増やさなくてもなんとかなりそうと思ったらなんもしないよね

めんどうだし

25: 2025/06/25(水) 13:31:38.240 ID:41z/e4hk0

俺個人はNISAの方が節税効率高いと思っている

51: 2025/06/25(水) 14:11:07.345 ID:9X0W3nLd0

>>25

無職には所得控除必要ないもんな

無職には所得控除必要ないもんな

30: 2025/06/25(水) 13:34:20.674 ID:H2EFtEq00

過去40年で見たらインフレ率より預金金利の方が高い時期が圧倒的に長かったのに何言ってるんだろうな

58: 2025/06/25(水) 14:43:03.361 ID:R4YxotPV0

>>30

これな

正常にインフレするようになれば金利もついてくるし

リスク背負って投信やるならノーリスクローリターンで国債

ローリスクまずまずリターンで社債だ

定期預金だという考え方もある 人それぞれよ

定期預金だという考え方もある 人それぞれよ

35: 2025/06/25(水) 13:39:10.459 ID:rp2uTIa40

idecoは一応退職金の控除使えるから節税効果はNISAより高い

でも最近の政府見てると絶対改悪されるから手を出すのは怖い

でも最近の政府見てると絶対改悪されるから手を出すのは怖い

54: 2025/06/25(水) 14:22:40.978 ID:wLmXzqsq0

老後2000万円問題がいつの間にか5000万問題になってるから全然足りない

しかも結婚して持ち家ありで共働きしていて年金2倍取りしてる前提

しかも結婚して持ち家ありで共働きしていて年金2倍取りしてる前提

65: 2025/06/25(水) 15:34:20.439 ID:RycgzGgi0

idecoは後出し改悪が怖くて避けてる

Nisaに課税を後出ししてくる可能性は少ないと思うので…いや今の自民ならありそうだけれども

Nisaに課税を後出ししてくる可能性は少ないと思うので…いや今の自民ならありそうだけれども

66: 2025/06/25(水) 16:10:34.671 ID:3+kImVZ80

年金をアテにするな自己責任で老後資金貯めろっていう政府からのメッセージと受け止めたが

69: 2025/06/25(水) 17:00:57.792 ID:+oKU9GUf0

企業型DCってメリットあんの?

企業が半分出してくれるわけないし、無いよな

企業が半分出してくれるわけないし、無いよな

74: 2025/06/25(水) 17:27:42.831 ID:SDEXqBXo0

>>69

メリットというか退職金がDCだから勝手に積み立ててくれる

メリットというか退職金がDCだから勝手に積み立ててくれる

73: 2025/06/25(水) 17:21:23.879 ID:gOO86BaH0

企業DCは基本分は企業が出すけどマッチング拠出って追加拠出ができてそれは自身が金額指定して出す

75: 2025/06/25(水) 17:28:22.018 ID:SDEXqBXo0

>>73

マッチング拠出だけど55000円全部出してくれるわ

前受取も可能だけど

マッチング拠出だけど55000円全部出してくれるわ

前受取も可能だけど

78: 2025/06/25(水) 17:41:52.943 ID:gOO86BaH0

>>75

それ元の拠出額を余分に積み上げてるだけでマッチング拠出ではない

とはいえMAXまで出してくれるなんていい会社だね

それ元の拠出額を余分に積み上げてるだけでマッチング拠出ではない

とはいえMAXまで出してくれるなんていい会社だね

79: 2025/06/25(水) 18:05:35.201 ID:XuHWgKoor

iDeCoは出口戦略間違えなきゃ掛金全額所得控除だし

スポンサーリンク

99: 2020/12/31(株) 23:18:33.80 ID:48635743

99: 2020/12/31(株) 23:18:33.80 ID:48635743

おすすめ記事

ツイッターで更新情報をお届け☆

コメント

トラックバックは利用できません。

コメント (14)

1800万だと利回り4%で配当70万くらいか

これ+年金で老後の生活費として妥当な

iDeCoすでに改悪しようとしてなかったっけ?

idecoは退職金控除縮小待ったなしやん

NISA拡大してくれ

定期預金金利とインフレ率のグラフのスタート地点が古すぎて個人レベルではデータ価値ないだろ

最近給料があがってきた独身氷河期おじさんならNISA枠満額余裕だろ。

なお、NISA配当からも社会保険料取られるようになるんですけどね。

なぜ定期? nisa と比較なら普通預金では?

ideco は税金対策

それに全額やっても金余ってるんで

こういう頭でっかちの貧乏人のヘボ哲学好き

格差を広げるための政策だからね

これでも少ないって言う人達のためにあるんだよ

iDeCoの天井上げはよ

iDeCoは余命宣告されても引き出せないのがクソ

せやな。

死亡保険と割り切ってる

普通に考えたら資産をどう切り崩すかを考える年齢でも始められるよう改定されたのが怪しい

罠にかかる人が予想以上に少なかったのか?

NISAの枠はいくらでも欲しいだろ

こちとら国民年金だけだからな

老後に向けてそれなりに準備しとかんと

金があるうちにidecoもnisaも満額入れてるわ